Digitaalisen lompakon tyypit

Olemme erottaneet sähköiset lompakot eri ominaisuuksien perusteella, jotta voit tunnistaa suosituimmat ja kysytyimmät lompakot.

Kohdeyleisön perusteella digitaaliset lompakot voidaan jakaa kolmeen luokkaan.

- Suljettu (Amazon Pay, Ola Money)

Suljettuja lompakoita väärentävät yritykset, jotka myyvät tuotteita tai tarjoavat palveluja. Niitä voi käyttää vain tuotteiden ostamiseen suoraan lompakon myöntäjältä. Vaikka palautuksista ja hyvityksistä saatavat rahat tallennetaan sähköiseen lompakkoon, monet yritykset ansaitsevat suljetussa lompakossa tehdyistä transaktioista huomattavaa korkoa.

- Puoliksi suljettu (Pay TM, Airtel Money)

Tämä vaihtoehto antaa käyttäjille enemmän vapautta, koska heillä on oikeus suorittaa digitaalisia maksutapahtumia ennalta määritellyissä paikoissa ja myymälöissä. Hyväksyäkseen maksuja näistä lompakoista mobiilisovellusten omistajien on tehtävä sopimus lompakon liikkeeseenlaskijan kanssa, hyväksyttävä virallisesti ehdot ja määriteltävä keskinäiset vastuut.

- Avaa (PayPal, Samsung Pay, Apple Pay)

Avoimet lompakot ovat nimensä mukaisesti pankkien ja muiden rahoitusorganisaatioiden massakäyttöön myöntämiä, ja useimmat vähittäiskauppiaat hyväksyvät ne rajoituksetta, mikä helpottaa kosketuksettomia maksuja myymälöissä ja verkossa.

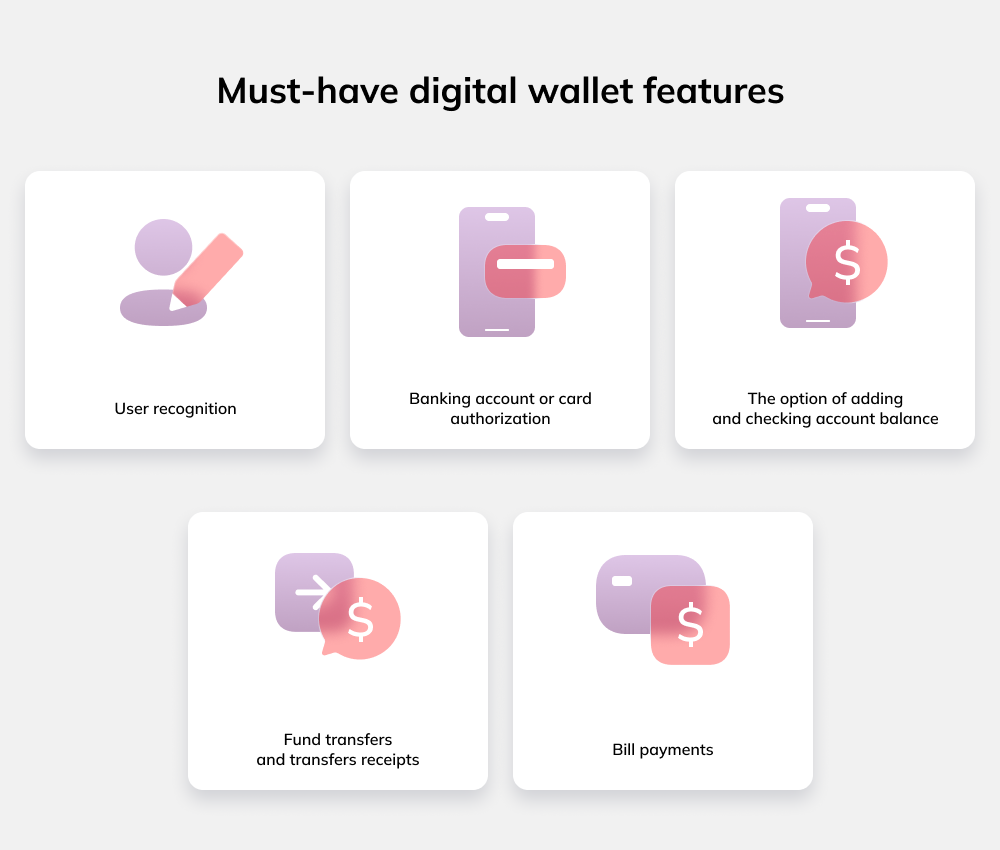

Tavoitteiden osalta sähköiset lompakot voivat olla yleisiä tai erityisiä, ja ne mahdollistavat seuraavat seikat

Sähköiset lompakot auttavat ihmisiä hallitsemaan talouttaan tarjoamalla kehittyneitä analyysejä tuloista, menoista ja budjeteista.

Nämä sovellukset ovat yhteensopivia pankki- ja luottokorttien kanssa, ja niitä voi käyttää useilla eri laitteilla, ja ne mahdollistavat välittömät rahansiirrot, joiden avulla voi maksaa esimerkiksi sähkö- ja vesijohtolaskut, viestintämaksut ja tilaukset.

- Paikalliset ja kansainväliset rahansiirrot

Tämän vaihtoehdon avulla käyttäjät voivat lähettää rahaa ystäville tai sukulaisille ulkomailla tai ostaa tavaroita/palveluita muutamalla klikkauksella ilman, että heidän tarvitsee olla riippuvaisia pankkikonttorista tai kolmannen osapuolen rahoituslaitoksesta.

- Kryptovaluuttojen varastointi ja vaihto

Näiden sähköisten lompakkosovellusten avulla ihmiset voivat tallentaa ja vaihtaa kryptovaluuttojaan turvallisesti ilman viranomaisten sensuuria.