Kiitos!

Viestisi on lähetetty.

Käsittelemme pyyntösi ja otamme sinuun yhteyttä mahdollisimman pian.

Lomake on lähetetty onnistuneesti.

Lisätietoja on postilaatikossasi.

Viime vuosina FinTech on selvästi muuttunut "nousevasta" trendistä erittäin ajankohtaiseksi. Market.us ennustaa, että FinTech-markkinoiden maailmanlaajuinen kasvu on noin 1,5 miljardia euroa. $234,6 miljardista vuonna 2024 huikeaan $1,38 biljoonaan vuoteen 2034 mennessä.. Se on vuotuinen kasvuvauhti 19.4% seuraavan vuosikymmenen aikana.

FinTech-yrityksille vuonna 2025 on kyse siitä, että ne määrittelevät, mihin ne sopivat uudessa rahoitusmaailmassa. Tärkeintä on pysyä ajan tasalla ja tehdä älykkäitä liikkeitä ennen kuin menettää vauhtia.

Auttaakseni sinua tässä prosessissa, kokosin yhteen FinTech-trendit, joilla on oikeasti merkitystä vuonna 2025 - ei hypeä, vaan ne, jotka osoittavat, mihin ala on menossa.

Mennään asiaan.

| Trendi | Kuvaus |

| AI-ohjattu muunnos | AI alkaa ottaa vastaan todellista operatiivista työtä. Se automatisoi päätöksiä, parantaa analytiikkaa ja auttaa tiimejä pysymään kasvavien läpinäkyvyysvaatimusten yläpuolella. |

| Reaalimaailman omaisuuden merkitseminen | Digitaaliset rahakkeet muuttavat ihmisten tapaa ostaa, käydä kauppaa ja käyttää varoja. Kun välikädet poistetaan, ne avaavat oven osittaiselle omistukselle ja helpottavat useampien sijoittajien pääsyä. |

| Avoin rahoitus ja API-rahoitus | Avoin pankkitoiminta on siirtymässä perustietojen jakamisesta täydelliseen taloudelliseen profilointiin. Fintech-yritysten on nyt rakennettava älykkäämpiä, API-pohjaisia tuotteita ja pidettävä samalla silmällä sekä kustannuksia että sääntöjen noudattamista. |

| Sulautettu rahoitus ja kokoonpantava arkkitehtuuri | Rahoitus on muuttumassa näkymättömäksi ja modulaariseksi, ja se on integroitu saumattomasti sovelluksiin ja alustoihin joustavan, API-ensisijaisen infrastruktuurin avulla. |

| Reaaliaikaiset maksut ja selvityskiskot | Pikamaksujärjestelmät ovat yleistymässä, ja ne edellyttävät reaaliaikaista infrastruktuuria, likviditeetin hallintaa ja petosten havaitsemista. |

| FinTech-infrastruktuurin nykyaikaistaminen | Cloud-natiivit, kokoonpantavat pinot korvaavat perinteiset ytimet, jotta finanssiteknologiayritykset saavat enemmän hallintaa, nopeamman käyttöönoton ja joustavuuden sääntelyn paineissa. |

| Kyberkestävyys AI-aikakaudella | Fintech-yritysten on puolustaututtava AI-avusteisia verkkohyökkäyksiä vastaan mukautuvalla, reaaliaikaisella tietoturvalla, joka kehittyy yhtä nopeasti kuin uhat. |

| Vihreä rahoitus ja ESG-integraatio | Kestävä kehitys on siirtymässä raportoinnista tuotesuunnitteluun, ja sovellusrajapinnat mahdollistavat ESG-pisteytyksen, vihreät salkut ja ilmastotietoisen luotonannon. |

| RegTech 2.0 ja vaatimustenmukaisuuden automatisointi | AI tekee vaatimustenmukaisuudesta reaaliaikaista ja ennakoivaa, kun taas sääntelyviranomaiset vaativat selitettävyyttä, toiminnallista joustavuutta ja auditointivalmiita järjestelmiä. |

| InsurTech & hyperpersoonallistaminen | Vakuutuksista on tulossa sulautettuja ja datapohjaisia, niitä tarjotaan API:iden kautta, ne hinnoitellaan käyttäytymisen mukaan ja ne käynnistyvät automaattisesti. |

| Jatkuva identiteetti ja käyttäytymisbiometria | Identiteettiä valvotaan nyt koko istunnon ajan, ja käyttäytymistietojen ja salasanojen avulla estetään petokset ja sujuvat vuorovaikutustilanteet, joihin liittyy suuri luottamus. |

"FinTech on siirtymässä uuteen aikakauteen vuonna 2025, jota muovaavat edistysaskeleet digitaalisessa identiteetissä, AI:ssä, kyberturvallisuudessa, sulautetussa rahoituksessa, tokenisoinnissa ja maksuissa. Me Innowise:ssä näemme tämän tilaisuutena miettiä uudelleen, mikä on mahdollista. Pysymme lähellä trendejä, mutta vielä lähempänä sitä, mitä asiakkaamme todella tarvitsevat - käytännönläheistä, tulevaisuuden ratkaisut jotka toimivat todellisessa maailmassa."

FinTechin toimituspäällikkö

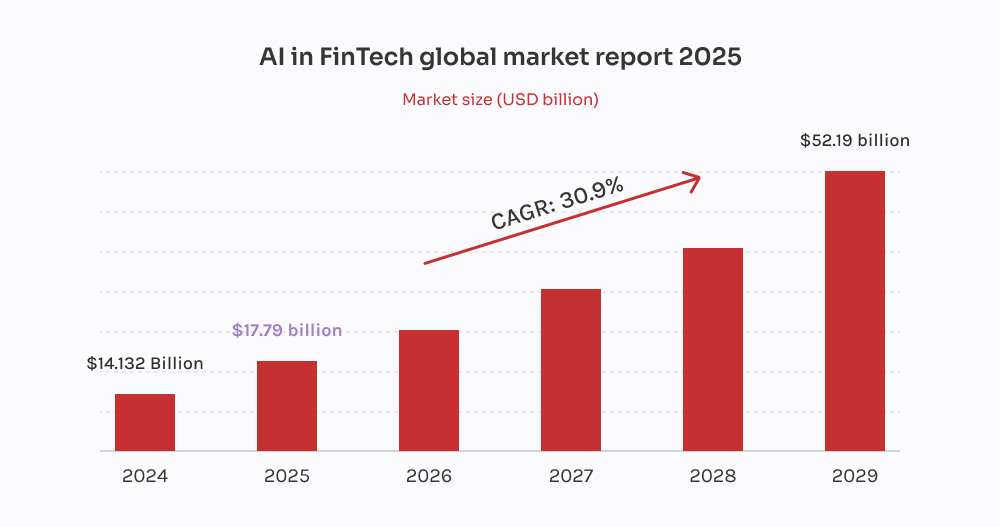

Vuonna 2025, AI FinTech-alalla on syvällä ytimessä: se tukee vakuutusten tekemistä, korvaa kojelautoja ja automatisoi kokonaisia työnkulkuja. Suuret kielimallit (LLM) ja muuntajapohjaiset agentit tekevät nyt päätöksiä korkean panoksen prosesseissa. Esimerkiksi luottopisteytyksessä on siirrytty jäykistä säännöistä käyttäytymiseen perustuviin malleihin TabNetin, LightGBM:n ja CatBoost:n kaltaisten työkalujen avulla. Nämä mallit hyödyntävät avoimia pankkien sovellusliittymiä, GPS-tietoja ja laitesignaaleja nopeampien ja tarkempien puhelujen tekemiseen pienemmällä maksukyvyttömyysriskillä.

Taloushallinnon tiimit korvaavat staattiset kojelaudat AI-ohjaimilla, jotka reagoivat luonnolliseen kieleen. Esimerkiksi FinGPT tai Rampin AI Copilot hoitaa ennustamisen ja skenaariomallinnuksen sekunneissa. Taustapuolella LangChainin ja Haystackin kaltaiset kehykset järjestävät laskujen täsmäytyksen ja asiakirjojen lajittelun ilman ihmisen kosketusta. Myös laki- ja riskitiimit hyötyvät AI-työkaluista, kuten Harveysta ja Klaritystä. Näissä työkaluissa käytetään hakuavusteista sukupolvea riskien merkitsemiseen ja sopimusten tarkistamiseen sisäisten käytäntöjen tietojen perusteella, jolloin arvailut minimoidaan.

Seuraavaksi vuorossa ovat autonomiset rahoitusagentit. Nämä robotit integroituvat nykyaikaisiin maksukiskoihin, kuten seuraaviin. SWIFT gpi, SEPA Instant ja FedNow. toteuttamaan toimia itsenäisesti ja siirtämään kassanhallintaoperaatiot reaktiivisesta ennakoivaan toimintaan.

Tämä muutos edellyttää uutta lähestymistapaa arkkitehtuuriin. FinTech-yritykset ottavat käyttöön AI-natiivisia pinoja ja käyttävät työkaluja, kuten AWS Bedrock tai Azure OpenAI palvelimettomia päättely- ja vektorihakukerroksia varten muistutuksen parantamiseksi. Lisäksi alustat, kuten Arize tai WhyLabs käytetään mallin ajautumisen ja päätösten jäljitettävyyden seurantaan. Strukturoitu kehotusten järjestäminen on nyt avainasemassa toistettavuuden ja tarkastuksen kannalta.

Myös sääntelyn rima nousee. Asetuksen nojalla EU AI Laki, FinTech-yritysten on luokiteltava AI-käyttötilanteensa ja otettava käyttöön korkean riskin järjestelmiä koskevat valvontatoimet. DORA korostaa toiminnan joustavuutta ja jäljitettävyyttä, kun taas MiCA keskittyy kryptoon liittyvään avoimuuteen. Lyhyesti sanottuna AI:n on selitettävä itsensä. Jos järjestelmä ei pysty perustelemaan päätöstä, olipa kyse sitten lainan hyväksymisestä tai transaktion merkitsemisestä, se ei täytä vaatimustenmukaisuusvaatimuksia vuonna 2025.

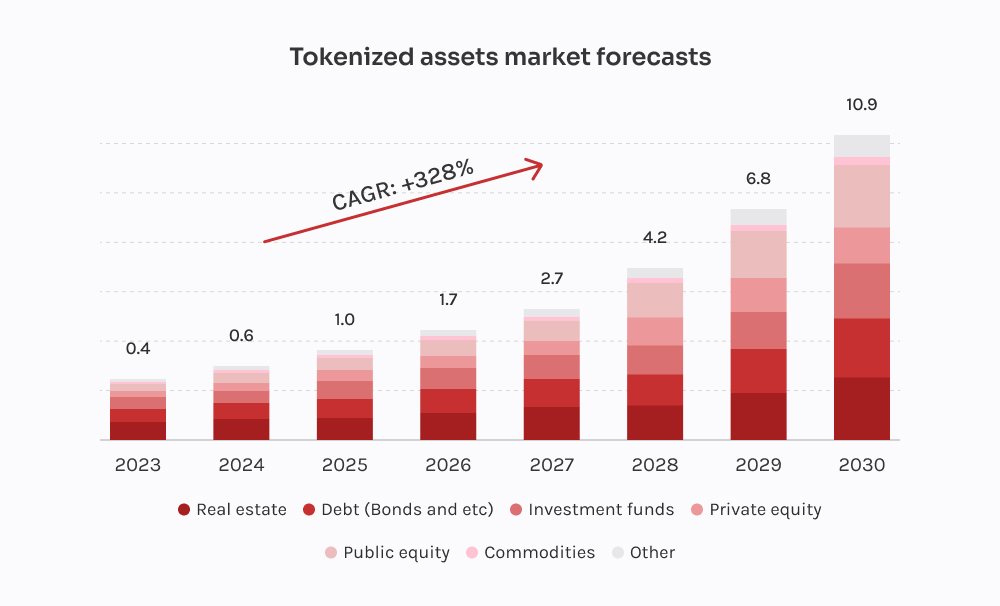

Muutama vuosi sitten "tokenisaatio" kuulosti kryptoalalla käytetyltä termiltä. Nytkö? Se muuttaa tapaa, jolla rahoituslaitokset käsittelevät reaalimaailman varoja. Konsepti on yksinkertainen: ota jokin fyysinen asia - kuten valtion joukkovelkakirjalaina, kiinteistö tai pääomasijoitusrahasto - ja muuta se digitaaliseksi tokeniksi.

Tokenisoinnin avulla voit sisällyttää omistusoikeudet, kuten osingot tai koronmaksut, suoraan tokeniin. Ei paperitöitä, ei odottelua, että joku operaatiossa painaa nappia. Voit myös pilkkoa omaisuuseriä niin, että joku voi sijoittaa vain 0,01% rahastoon tai rakennukseen digitaalisen lompakon kautta (olettaen, että he läpäisevät testin). KYC-tarkastukset). Se, mikä ennen oli kiellettyä kaikille sisäpiirin ulkopuolisille, on yhä helpommin saatavilla.

Vuoden 2025 loppuun mennessä yhä useampien varainhoitajien odotetaan alkavan tarjota tokenisoituja osakeluokkia erityisesti kiinteätuottoisten ja yksityisten luottojen kaltaisilla aloilla. Franklin Templeton ja UBS ovat jo aloittaneet ketjussa toimivien rahastojen perustamisen, eivätkä muut ole kaukana perässä.

FinTech-alustat sulauttavat hiljaa lohkoketjukiskot. Useimmat käyttäjät eivät huomaa sitä. Säilytys, siirrot ja vaatimustenmukaisuus tapahtuvat taustalla. Työkalut kuten Ketjuanalyysi KYT ja Palosuojat hoitaa henkilöllisyystarkastukset ja turvallisen tallennuksen mittakaavassa. Myös sääntelyviranomaiset etenevät: EU saattaa laajentaa EU:n DLT-pilottijärjestelmäSingapore skaalautuu Project Guardian, ja Yhdysvaltojen sääntelyviranomaiset tarkastelevat tokenisoituja turvallisuusluokituksia.

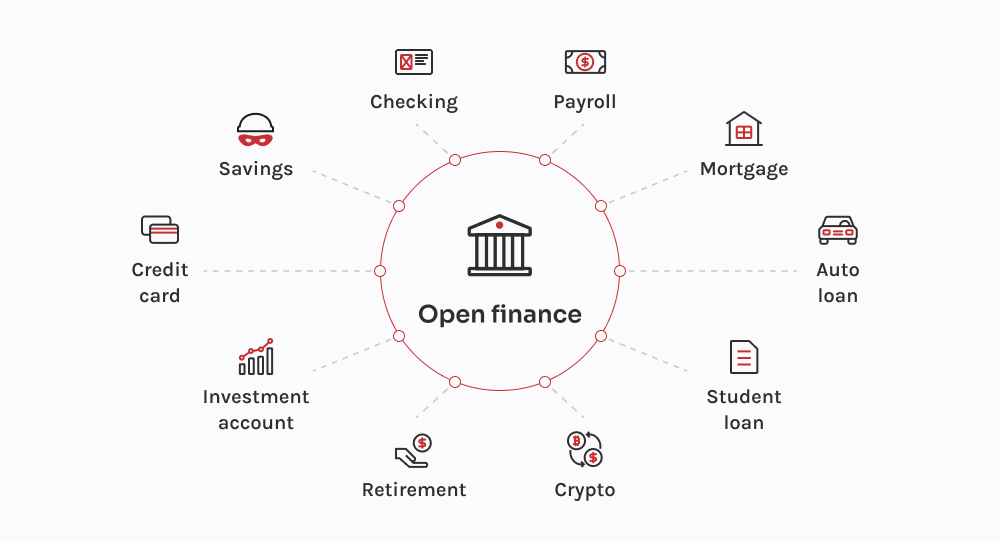

Vuonna 2025 finanssiteknologian yrityksillä on nyt pääsy muihinkin tietoihin kuin vain pankkitileihin, kuten eläkkeisiin, sijoituksiin, asuntolainoihin ja vakuutuksiin. Tämä tarkoittaa, että olemme siirtymässä pelkästä tilien yhdistämisestä täysimittaiseen taloudelliseen profilointiin. Nyt yritykset voivat rakentaa älykkäämpiä tuotteita käyttämällä reaaliaikaista dataa henkilön talouselämän kaikista osa-alueista.

Miksi siis tämä suuri ponnistus? Säädökset kuten PSD3 ja EU:n Maksupalveluja koskeva asetus (PSR). PSD3 nostaa rimaa tiukemmilla API-standardeilla. PSR siivoaa epäjohdonmukaisten kansallisten sääntöjen sotkua, mikä tekee sovellusrajapinnoista ennakoitavampia kehittäjille kaikkialla Euroopassa. Tämän seurauksena finanssiteknologiat voivat nyt rakentaa ominaisuuksia, kuten automatisoituja kohtuuhintaisuuden tarkistuksia, reaaliaikaista vakuutusten hinnoittelua ja henkilökohtaista sijoitusneuvontaa hyppäämättä renkaiden läpi.

FinTech-yritysten on mietittävä arkkitehtuurinsa uudelleen. API-orkestrointityökalut, kuten Kong, Gravitee, tai Apigee ovat yhä tärkeämpiä useiden palveluntarjoajien pääsyn, tunnisteiden ja viiveen hallinnassa. Tietojen normalisointikerrokset, kuten Railz, Flinks ja Codat on avainasemassa, kun ei-standardoituja rahoitustietoja integroidaan puhtaisiin työnkulkuihin.

PSD3 ja PSR nostavat myös vaatimustenmukaisuuden rimaa. Kolmannen osapuolen palveluntarjoajien on otettava käyttöön turvalliset uudelleenohjausvirrat ja reaaliaikaiset peruutusprotokollat. Lisäksi tarvitaan dynaamista asiakasrekisteröintiä ja tokenien elinkaaren hallintaa. Fintech-yritykset, jotka käsittelevät nämä muutokset varhaisessa vaiheessa ja rakentavat suorituskykyä ja modulaarisuutta silmällä pitäen, pystyvät skaalautumaan nopeammin, kun avoimesta rahoituksesta tulee normi Euroopassa ja muualla.

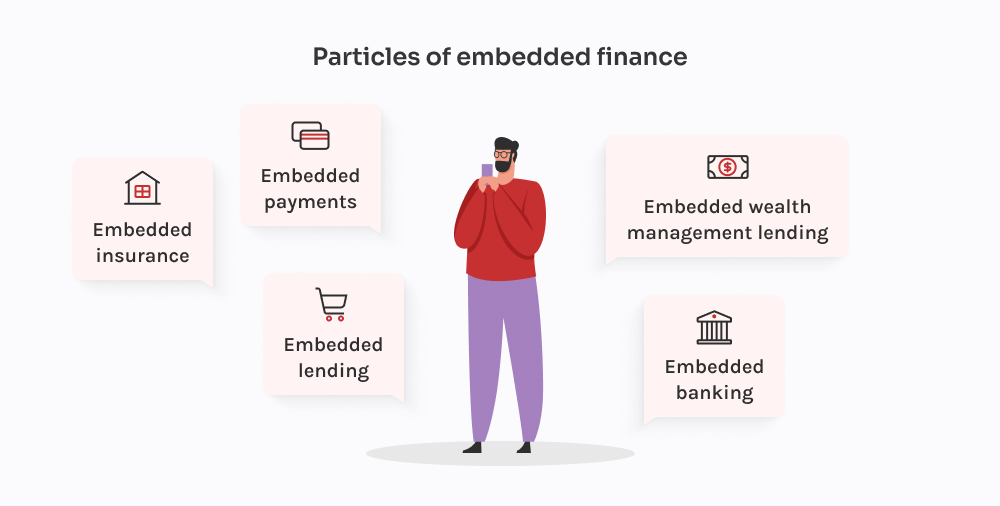

Vuonna 2025 rahoitus on sisällytetty ihmisten jo käyttämiin työkaluihin, kuten kassasivuihin, palkkaohjelmistoihin, CRM-ohjelmiin tai laskutusalustoihin. Tämä on sulautettua rahoitusta toiminnassa: saat lainaa samalla kun lähetät laskua, ostat vakuutuksen samalla kun maksat tai hallinnoit henkilöstöetuja suoraan HR-sovelluksessa.

Sulautettu rahoitus on mahdollista modulaarisen FinTech-infrastruktuurin, kuten BaaS:n, maksujen sovellusliittymien ja orkestrointikerrosten ansiosta. Näin muut kuin rahoitusalan yritykset, kuten logistiikka-alan startup-yritykset tai markkinapaikat, voivat avata uusia tulovirtoja ja tehdä tuotteistaan houkuttelevampia. Kaikki perustuu kokoonpantaviin pinoihin (SDK:t, orkestrointimoottorit, säännellyt kumppanit), joten palveluiden yhdistäminen on helppoa. Joustavuus riippuu kuitenkin backend-palveluntarjoajasta, etenkin jos se valvoo vaatimustenmukaisuutta tai pääkirjanpitoa.

BaaS on paineen alla. Yhdysvalloissa sääntelyviranomaiset puuttuvat tiukasti sponsoripankkisuhteisiin, joista puuttuu asianmukainen valvonta. . OCC ja FDIC ovat kiinnittäneet huomiota vaatimustenmukaisuuden ulkoistamiseen ja asiakkaiden läpinäkyvyyteen liittyviin ongelmiin. Tämä on merkki muutoksesta: rahoitusalustat, joihin rahoitus on sisällytetty, tarvitsevat syvällisempää operatiivista valvontaa ja selkeämpää näkyvyyttä kumppaniensa sääntelytilanteesta.

Kun sulautettu taloushallinto kehittyy, odotettavissa on, että vaatimustenmukaisuuden hallintaan ja riskien kerrostamiseen kiinnitetään entistä enemmän huomiota. Sulautettujen rahoituspalvelujen tarjoajien on tarjottava yksityiskohtaisempia API-rajapintoja, jotka koskevat sisäänottovirtoja, rajoja, maksuja ja vaatimustenmukaisuutta koskevia merkintöjä. Alustat, jotka pitävät rahoitusta plug-and-play-lisäosana, joutuvat vaikeuksiin. Ne, jotka panostavat kokoonpantavuuteen, havainnoitavuuteen ja luottamukseen, skaalautuvat.

Reaaliaikaiset maksut eivät ole enää tulevaisuuden veto. Yhdysvalloissa FedNow on toiminnassa, ja se tekee 24/7-siirtoja, joiden lopullinen selvitys tapahtuu muutamassa sekunnissa. Euroopan SEPA Instant kattaa suurimman osan jäsenvaltioista, ja euromääräiset siirrot ovat alle 10 sekunnissa. Maailmanlaajuisesti Intian UPI:n, Brasilian Pixin ja Singaporen FASTin kaltaiset järjestelmät ovat jo muuttaneet digitaalisen rahan liikkumista. Kiskot ovat yhä nopeampia ja älykkäämpiä.

Suuri syy miksi? ISO 20022. Toisin kuin perinteiset formaatit, se lähettää strukturoitua, koneellisesti luettavaa tietoa jokaisen tapahtuman yhteydessä. Pankit rakentavat täydellistä ISO 20022 -tukea vähittäiskaupan, treasury- ja valuuttakaupan kiskoille. Rahoitusryhmille reaaliaikaiset maksut tarkoittavat dynaamista likviditeettiä, ei enää katkaisuaikoja ja välitöntä käteisvarojen sijoittamista. Neopankeille ja rajat ylittäville finanssiteknologiayrityksille se on pelimuutos maksujen, palautusten ja B2B-maksujen kannalta.

Käyttöönoton kasvaessa finanssiteknologiat tarvitsevat infrastruktuuria, joka tukee tapahtumapohjaisia työnkulkuja, API-käynnistettyjä maksuja ja välittömiä likviditeettilaskelmia. Työkalut, kuten Moov, Dwolla ja Volante ovat kehittymässä reaaliaikaisen maksamisen mahdollistajiksi, kun taas ERP-alustat alkavat tarjota natiivikoukkuja ISO 20022 -yhteensopiviin API-rajapintoihin.

Strateginen muutos on tämä: selvitysaika ei ole enää rajoitteena. Tämä tarkoittaa, että rahoitusryhmät voivat kehittää uusia tuotteita, optimoida käyttöpääomaa ja suunnitella hinnoittelustrategioita, joissa keskitytään nopeuteen. Mutta se tarkoittaa myös sitä, että riskitiimien on sopeuduttava, sillä petokset voivat liikkua yhtä nopeasti kuin raha. Fintech-yritysten olisi rakennettava reaaliaikaisia riskimoottoreita ja päivitettävä vaatimustenmukaisuusprosesseja niin, että ne toimivat maksunopeudella, eivät eränopeudella.

FinTech-infrastruktuuripino on perusteellisessa uudistuksessa. Perinteiset pankkijärjestelmät korvataan Mambun ja Thought Machinen kaltaisilla modulaarisilla, pilvipohjaisilla alustoilla. Amountin ja Lendflow'n kaltaiset luotonantotyökalut mahdollistavat sen, että finanssiteknologiat voivat nopeasti lanseerata luottotuotteita, joihin on sisällytetty riskitarkastukset. Vaikka Synapsen ja Unitin kaltaiset BaaS-alustat synnyttivät sulautetun rahoituksen buumin, sääntelypaine, erityisesti Yhdysvalloissa, ajaa markkinoita kohti vankempaa ja läpinäkyvämpää infrastruktuuria.

Tämä muutos antaa finanssiteknologioille suuren edun. Vanhentuneiden järjestelmien sijaan tiimit voivat tuoda tuotteita markkinoille nopeammin, tehdä kokeiluja ja skaalautua helposti. Kun reaaliaikainen hinnoittelu, dynaamiset luottorajat ja välitön käyttöönotto ovat mahdollisia, orkestrointi on avainasemassa. Painopiste on siirtymässä infrastruktuurin päälle rakentamisesta sen kanssa suunnitteluun.

Fintech-yritykset ovat siirtymässä pois tiukasti kytketyistä pinoista. Sen sijaan, että yritykset luottaisivat yhteen palveluntarjoajaan pääkirjanpidon, maksujen, vaatimustenmukaisuuden ja KYC:n osalta, ne valitsevat parhaita komponentteja ja yhdistävät ne orkestrointikerrosten avulla. Tämä modulaarinen lähestymistapa auttaa yrityksiä sopeutumaan nopeammin uusiin markkinoihin, kumppaneihin tai säännöksiin.

Tämä kuvastaa myös riskien vähentämisstrategiaa. Sääntelyviranomaiset seuraavat tiiviisti sulautettua rahoitusta. Jos BaaS-palveluntarjoaja menettää sponsoripankkinsa tai epäonnistuu tilintarkastuksessa, se voi vaikuttaa kaikkiin sen päälle rakennettuihin FinTech-yrityksiin. Välttääkseen tämän finanssiteknologiat hajauttavat kriittisiä järjestelmiä yhä useammin eri palveluntarjoajien kesken - käyttävät yhtä kumppania maksuihin, toista identiteettitietoihin ja rakentavat oman pääkirjan tai riskimoottorin sisäisesti. Näin rakennetut Cloud-natiivit pinot voivat kasvaa nopeammin ja pysyä vaatimustenmukaisina paineen alla.

Vuonna 2025 kyberuhat ovat yhä älykkäämpiä. Hyökkääjät hyödyntävät generatiivista AI:tä phishing-kampanjoiden skaalaamiseen, identiteettien väärentämiseen ja jopa KYC:n ohittamiseen. Fintech-yrityksillä ei siis ole muuta vaihtoehtoa kuin taistella tulta vastaan tulella. Staattiset säännöt eivät enää riitä.

Mukautuva petosten havaitseminen perustuu nykyään reaaliaikaisiin tietovirtoihin, valvomattomaan koneoppimiseen ja käyttäytymisbiometriikkaan, joiden avulla uhat voidaan tunnistaa niiden kehittyessä. Nollaluottamus on muuttumassa oletusarvoksi: jokainen istunto, laite ja toimenpide tarkistetaan dynaamisesti. Jopa tietoturvaryhmät käyttävät LLM:ää - tällä kertaa puolustuksellisesti - simuloidakseen hyökkäyksiä, havaitakseen tarkastuspoikkeamia ja syöttääkseen hyökkääjille väärennettyjä tietoja. Tavoitteena on havaita nopeasti kehittyvät mallit ennen kuin raha poistuu järjestelmästä.

Odotettavissa on, että riskiperusteista istuntopisteytystä, biometristä varautumista ja tapahtumatason valtuutussääntöjä käytetään entistä enemmän. FinTech-yritykset alkavat segmentoida infrastruktuurin käyttöoikeuksia, salata tarkastuslokeja oletusarvoisesti ja integroida LLM-tulostarkastelun petostoimintoihin.

Infrastruktuurin tasolla nollaluottamusperiaatteet ulottuvat kirjautumista pidemmälle. Istunnon pisteytys, laitteen sormenjälki ja mukautuvat KYC-virrat alkavat muokata petosten torjunnan lisäksi myös tuotekokemusta. Myös lainsäädännölliset odotukset kasvavat DORA:n ja NIS2:n kaltaisten EU:n kehysten myötä. Finanssiteknologioiden on osoitettava toimintakestävyytensä ja reagointikykynsä häiriötilanteisiin. Vaatimustenmukaisuuden säilyttäminen edellyttää näkyvyyttä ja vahvaa valvontaa, joka kehittyy yhtä nopeasti kuin uhat.

"Kyberkestävyys vuonna 2025 edellyttää järjestelmiä, jotka oppivat ja sopeutuvat. Fintech-yritysten tulisi sisällyttää riskipohjainen pisteytys, dynaaminen verifiointi ja AI-ohjattu uhkasimulointi jokapäiväiseen toimintaan. Todellinen turvallisuus ei ole staattista, vaan se kehittyy jokaisen istunnon, jokaisen signaalin ja jokaisen uuden riskin myötä. Kun rinnallasi on oikeat kyberturvallisuuskumppanit, kuten Innowise, rakennat kestävyyttä, joka vain vahvistuu jokaisen haasteen myötä."

Digitaalisen muutoksen johtaja, CIO

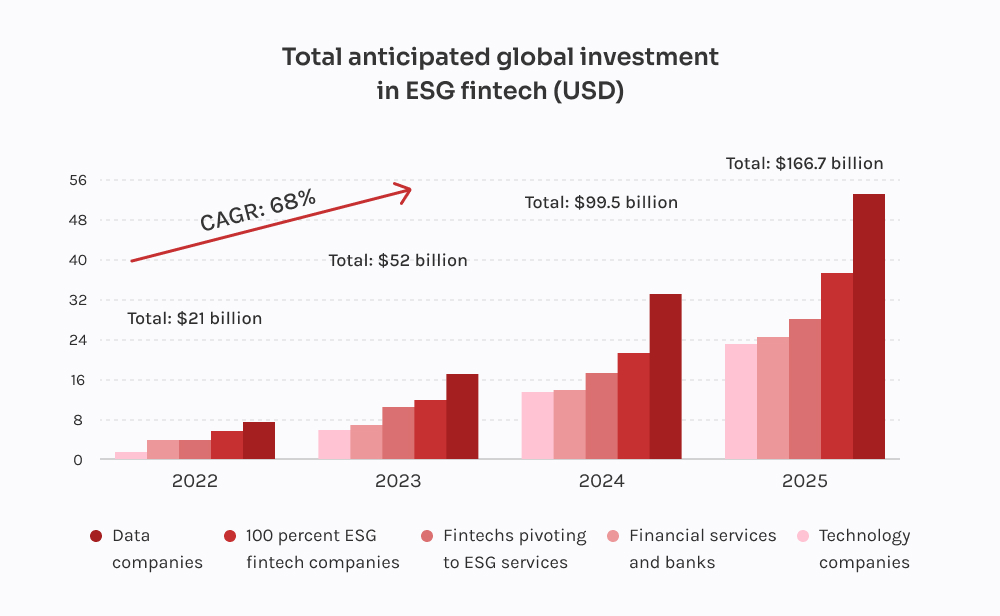

Vuonna 2025 finanssiteknologiayritykset sisällyttävät ESG-ominaisuuksia suoraan alustoihinsa. Ajattele hiilijalanjäljen seurantajärjestelmiä, jotka on integroitu neobanking-sovelluksiin, roboneuvojia, jotka tarjoavat ESG-salkkuja oletusarvoisesti, tai maksupalveluntarjoajia, jotka lisäävät ilmastokompensaatioita ja ympäristömerkkejä kassalla. Se, mikä aiemmin oli piilotettu vaatimustenmukaisuusraportteihin, on nyt käyttäjien kannalta etusijalla ja yhä useammin myös tulonlähde.

Tätä muutosta tukee uusi kestävän kehityksen API-aalto, jota tarjoavat muun muassa seuraavat toimijat. Climatiq, ESG Book ja Sustainalytics.. Finanssiteknologiat käyttävät niitä tarjotakseen vihreitä joukkovelkakirjalainoja, suorittaakseen toimitusketjun vaikutustarkastuksia tai luodakseen automaattisesti ESG-raportteja pk-yrityksille. Uusien sääntöjen, kuten EU:n SFDR:n ja taksonomian tai SEC:n ilmastotietojen julkistamisvaatimusten, myötä ESG-integraatio ei ole enää vapaaehtoista. Alustat ovatkin siirtymässä strukturoituun, koneellisesti luettavaan raportointiin, joka on usein sidottu automaattisiin sijoitustyökaluihin tai merkittyihin rahoitustuotteisiin.

Varainhoitajia, lainanantajia tai hankinta-alustoja palvelevien finanssiteknologioiden on tuettava taksonomian mukaista ESG-luokittelua ja raportointimalleja. B2B-alustojen odotetaan lisäävän kysyntää portfoliotason päästöanalyyseille, kestävyyskorjatulle luottopisteytykselle ja vihreiden joukkovelkakirjojen jakelulle API:iden kautta.

Vaatimustenmukaisuuden lisäksi ESG tulee muokkaamaan tuotesuunnittelua. Maksuyhtiöt voivat tarjota kannustimia vähähiilisiin hankintoihin. Varallisuudenhoitojärjestelmät kilpailevat ESG-integraation täydellisellä laadulla. Riskimoottorit ottavat huomioon ilmastoriskin erityisesti pitkäaikaisen luotonannon tai vakuutusten ottamisen yhteydessä.

Käännä ESG-vaatimusten noudattaminen FinTechin supervoimaksi Innowise:n avulla.

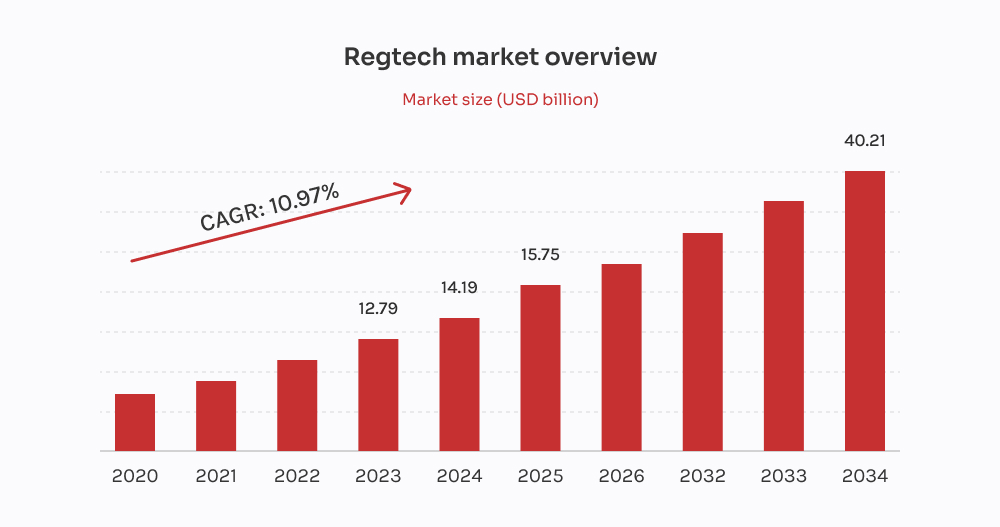

Vuonna 2025, vaatimustenmukaisuus on reaaliaikainen. AI tarkistaa nyt asiakirjat, seuraa tapahtumia ja merkitsee epäjohdonmukaisuudet automaattisesti, jolloin ei enää tarvita neljännesvuosittaisia tarkastuksia riskien paljastamiseksi. KYC/AML-puolella orkestrointityökalut ovat muuttumassa älykkäämmiksi ja modulaarisemmiksi, jotta finanssialan yritykset voivat ohjata käyttäjiä dynaamisten sisäänottovirtojen läpi maantieteeseen, riskitasoon ja käyttäytymiseen perustuen.

EU:n DORA-asetuksen kaltaisten säännösten myötä finanssiteknologioiden on nyt osoitettava, että ne pystyvät käsittelemään häiriöitä ja jäljittämään jokaisen kriittisen järjestelmän alusta loppuun. Sääntelyviranomaiset haluavat nähdä, miksi malli hyväksyi tai hylkäsi jotain. TruEran, Fiddlerin ja Giskardin kaltaiset työkalut auttavat compliance-tiimejä tarkastamaan ML-järjestelmiään, antamaan luotettavuuspisteitä ja esittämään ihmiselle ymmärrettäviä perusteluja.

Odota, että vaatimustenmukaisuuden infrastruktuuria kohdellaan kuin ohjelmistoa. Tämä tarkoittaa vaatimustenmukaisuuden logiikan CI/CD-putkia, versio-ohjattuja käytäntöjen päivityksiä sekä integrointitestausta sisäänkirjautumis- ja seurantavirroille.

EU:ssa toimivien tai EU:n asiakkaiden kanssa työskentelevien finanssiteknologiayritysten on noudatettava DORA:n vaatimuksia, jotka koskevat kolmannen osapuolen riskejä, liiketoiminnan jatkuvuutta ja vaaratilanteiden raportointia. Tähän kuuluvat myyjien tarkastukset, roolipohjaiset käyttöoikeuslokit ja lähes reaaliaikainen raportointi sääntelyviranomaisille. Sääntelyviranomaiset odottavat finanssiteknologian yritysten valvovan paitsi tapahtumien kulkua myös sitä, kuinka nopeasti ne tunnistavat ne ja mitä toimia ne toteuttavat seuraavaksi.

Vuonna 2025 vakuutukset on sisällytetty sovelluksiin ja palveluihin, joita ihmiset jo käyttävät. Varaat matkan? Sinulle tarjotaan vakuutusturvaa suoraan sovelluksessa. Ajaminen jakelualustalla? Tapaturmaturva käynnistyy työvuoron ajaksi suoraan kojelaudalta. Kaikki tämä tapahtuu vakuutusliittymät ja orkestrointikerrokset, jotka liitetään suoraan käyttäjävirtoihin.

Parametriset vakuutukset ovat yleistymässä, ja niissä korvaukset käynnistyvät automaattisesti reaalimaailman tietojen perusteella. Älykkäät sopimukset, oraakkelit ja reaaliaikaiset tietosyötteet tekevät työn. Samaan aikaan hyperpersoonallisista vakuutuksista on tulossa normi. IoT-laitteet syöttävät nykyään tietoja vakuutusten myöntämismoottoreihin, olipa kyse sitten ajotottumuksista, kuntotasosta tai terveysmittareista.

Odotettavissa on, että sulautetuista vakuutuksista tulee vakio-ominaisuus digitaalisissa alustoissa, erityisesti niissä, jotka palvelevat liikkuvuutta, matkustamista, logistiikkaa ja freelance-työtä. B2B SaaS-alustat tekevät yhä useammin yhteistyötä vakuutusyhtiöiden kanssa API-aggregaattoreiden kautta, kuten. Näiden integraatioiden avulla yritykset voivat tarjota opt-in-turvaa sisäänoton, oston tai sopimuksen allekirjoittamisen yhteydessä ilman, että niistä tulee itse säänneltyjä vakuutuksenantajia. Samaan aikaan sulautetun vakuutuksen taustalla olevan teknologiapinon on tuettava reaaliaikaista riskinarviointia, tapahtumapohjaista hinnoittelua ja välitöntä vakuutuksen myöntämistä.

InsurTech tuotteista tulee myös entistä modulaarisempia. Tällä alalla toimivien finanssiteknologian yritysten tulisi varautua siihen, että automaattiset korvausvaatimusten käynnistimet, anturipohjaiset vakuutukset ja reaaliaikaiset vakuutusmaksujen mukautukset lisäävät kysyntää. Sääntelypaine seuraa, kun hinnoittelun avoimuus, tietojen jakaminen ja maksujen automatisointi ovat tarkastelun kohteena älykkäisiin sopimuksiin perustuvan vakuutusturvan laajentuessa. Vakuutusteknologiayritykset, jotka tarjoavat selitettävyyttä, reaaliaikaista analytiikkaa ja selkeitä käyttäjien suostumusvirtoja, ovat etulyöntiasemassa.

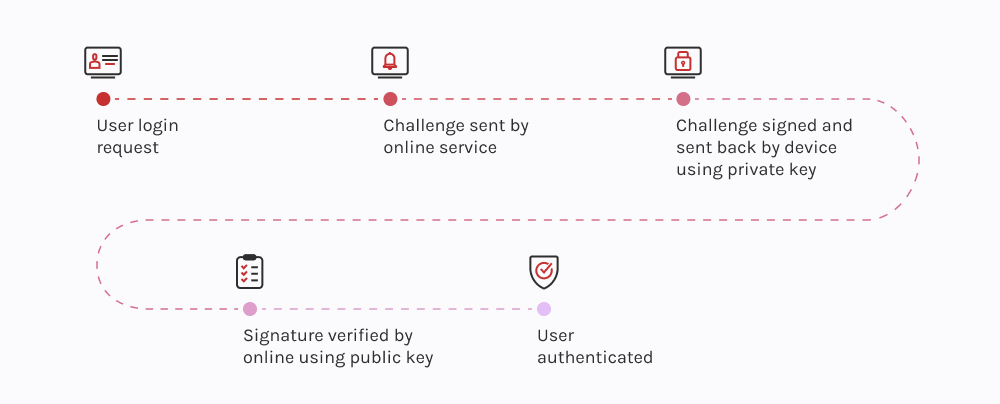

Vuonna 2025 finanssiteknologiat siirtyvät staattisten tunnisteiden ohi jatkuvaan todentamiseen. Käyttäytymisbiometriikka seuraa nyt, miten joku kirjoittaa, pyyhkäisee, pitää puhelintaan tai jopa liikuttaa hiirtä. Nämä hienovaraiset kuviot luovat "käyttäytymisen sormenjäljen", jota on lähes mahdotonta väärentää. Vaikka petoksentekijällä olisi oikea käyttäjätunnus, järjestelmä voi huomata sen - ja toimia - kesken istunnon, jos hänen käyttäytymisensä ei täsmää.

Tämä on tärkeintä A2A-maksujen ja avoimen pankkitoiminnan kaltaisissa riskialttiissa virtatapahtumissa, joissa salasanat ja OTP-tunnukset eivät yksinkertaisesti riitä. Yhdistettynä käyttäytymisbiometriikkaan, laitteen sormenjälkeen ja elävyyden tarkistuksiin tämä luo monikerroksisen identiteettijärjestelmän, joka on sekä turvallinen että sujuva. Vaikutus ulottuu petostentorjuntaa pidemmälle. Samat signaalit voivat virtaviivaistaa sisäänottoa, vähentää toistuvia tarkastuksia ja lopulta muuttaa KYC:n kertaluonteisesta tapahtumasta jatkuvaksi, mukautuvaksi prosessiksi.

Jatkuvasta identiteetistä on tulossa FinTechin tietoturva-arkkitehtuurin ydinkerros. Alustat siirtyvät yksittäisistä biometrisistä tarkistuksista jatkuvaan identiteetin seurantaan koko käyttäjän matkan ajan. Tämä sisältää reaaliaikaisen istunnon pisteytyksen, kontekstisidonnaisen uudelleentunnistautumisen käynnistämisen ja käyttäytymispoikkeamien havaitsemisen transaktioiden tai riskialttiiden toimien aikana.

Säänneltyihin ympäristöihin rakentaviin finanssiteknologian yrityksiin kohdistuu myös paineita todistaa identiteetin varmuus kumppaneille ja tilintarkastajille. Tämä edellyttää käyttäytymismallien dokumentointia, käyttäjien suostumuksen hallintaa ja selitettävyyden sisällyttämistä riskiperusteisiin päätöksiin. KYC kehittyy elinkaariprosessiksi, ei vain pistemäiseksi tarkistukseksi. Yritykset, jotka panostavat varhaisessa vaiheessa laitteisiin sidottuihin tunnistetietoihin, näkymättömään riskien seurantaan ja istuntotason luottamusmalleihin, pystyvät tarjoamaan paremman suojan.

Nyt kun olet nähnyt, mitkä FinTech-trendit vaikuttavat vuoteen 2025, tie eteenpäin on selkeämpi, mutta pelkkä näkemys ei riitä pitämään sinua kärjessä. Toiminta auttaa.

Me Innowise:ssä emme vain seuraa trendejä, vaan muutamme ne todellisiksi strategioiksi, jotka on räätälöity yrityksellesi. Olitpa sitten miettimässä etenemissuunnitelmaasi uudelleen tai rakentamassa sitä tyhjästä, me olemme täällä kysymässä oikeita kysymyksiä, haastamassa vanhentuneen ajattelun ja auttamassa sinua etenemään luottavaisin mielin.

Muodostetaan yhdessä, mitä seuraavaksi tapahtuu.

FinTech-asiantuntija

Siarhei johtaa FinTech-suuntautumistamme syvällä toimialatuntemuksella ja selkeällä näkemyksellä siitä, mihin digitaalinen rahoitus on menossa. Hän auttaa asiakkaita selviytymään monimutkaisista säädöksistä ja teknisistä valinnoista ja muotoilee ratkaisuja, jotka eivät ole vain turvallisia vaan myös kasvuun suunniteltuja.

Viestisi on lähetetty.

Käsittelemme pyyntösi ja otamme sinuun yhteyttä mahdollisimman pian.

Rekisteröitymällä hyväksyt Tietosuojakäytäntö, mukaan lukien evästeiden käyttö ja henkilötietojesi siirto.