| Trend | Beskrivelse |

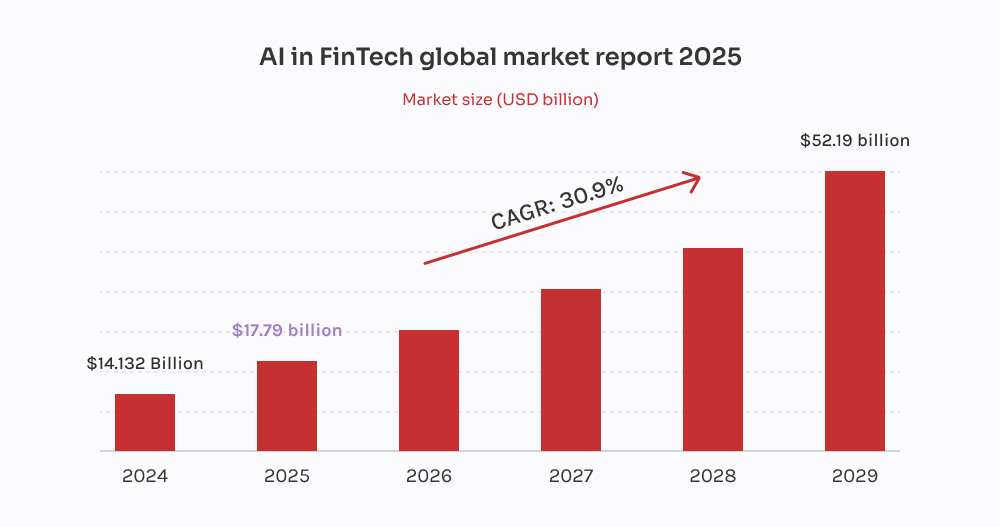

| AI-drevet transformation | AI er begyndt at påtage sig rigtigt driftsarbejde. Den automatiserer beslutninger, forbedrer analyser og hjælper teams med at holde styr på de voksende krav til gennemsigtighed. |

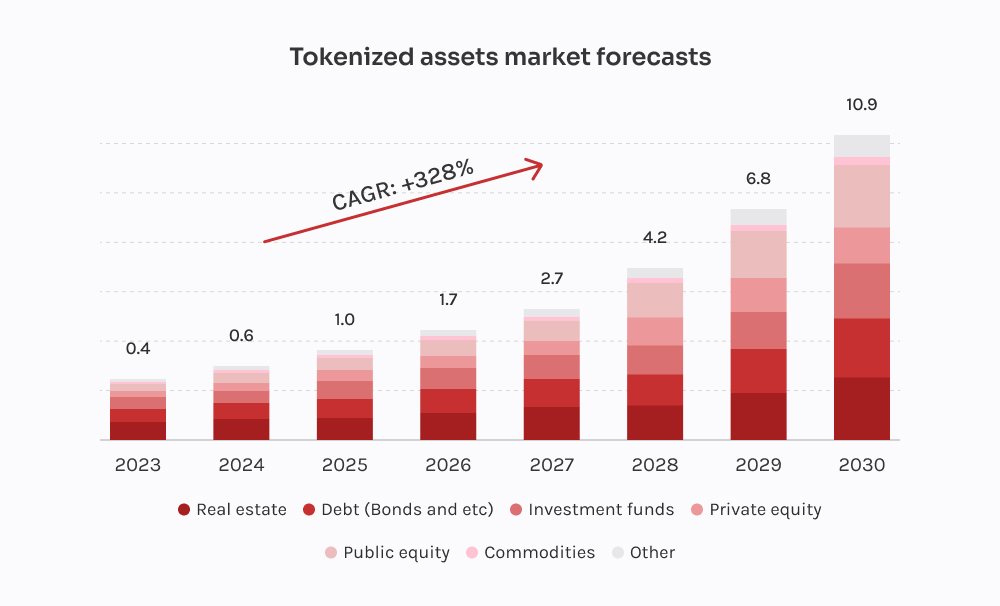

| Tokenisering af aktiver fra den virkelige verden | Digitale tokens ændrer, hvordan folk køber, handler og får adgang til aktiver. Ved at skære mellemmændene væk åbner de døren til fraktioneret ejerskab og giver lettere adgang for flere investorer. |

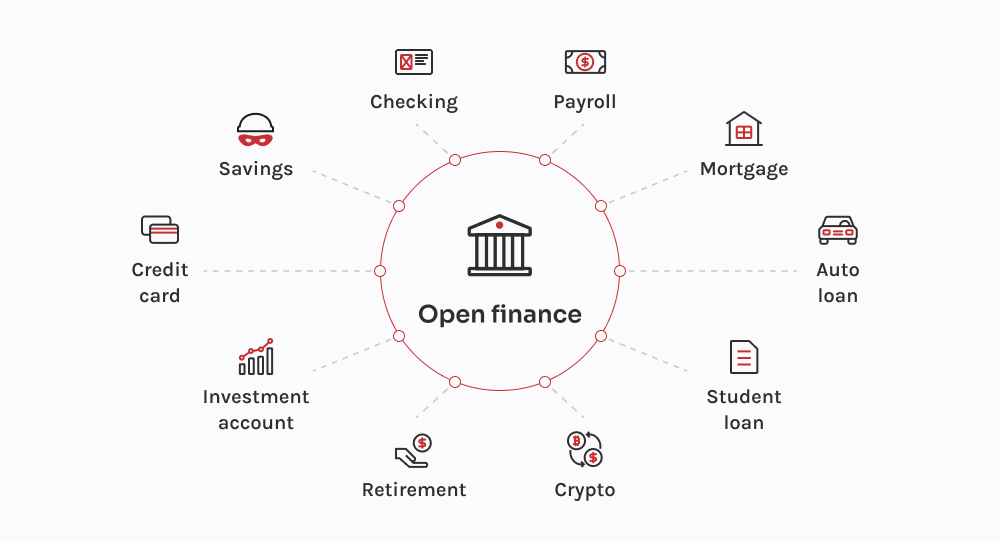

| Åben finansiering og API-indtægtsgenerering | Open banking går fra grundlæggende datadeling til fuld økonomisk profilering. FinTechs skal nu bygge smartere, API-drevne produkter og samtidig holde øje med både omkostninger og compliance. |

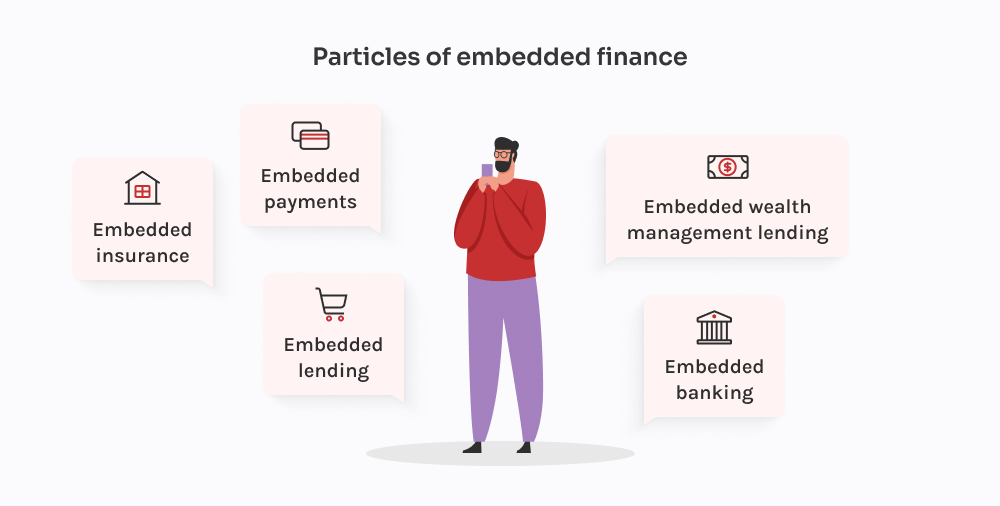

| Indlejret økonomi og komponerbar arkitektur | Finans bliver usynlig og modulær og integreres problemfrit i apps og platforme via en fleksibel, API-orienteret infrastruktur. |

| Betalinger og afregningsskinner i realtid | Øjeblikkelige betalingssystemer bliver mainstream og kræver infrastruktur i realtid, likviditetsstyring og afsløring af svindel. |

| Modernisering af FinTech-infrastruktur | Cloud-native, composable stacks erstatter ældre kerner for at give FinTechs mere kontrol, hurtigere udrulning og modstandsdygtighed over for lovgivningsmæssigt pres. |

| Cyberrobusthed i AI-æraen | FinTechs skal forsvare sig mod AI-drevne cyberangreb med adaptiv sikkerhed i realtid, der udvikler sig lige så hurtigt som truslerne. |

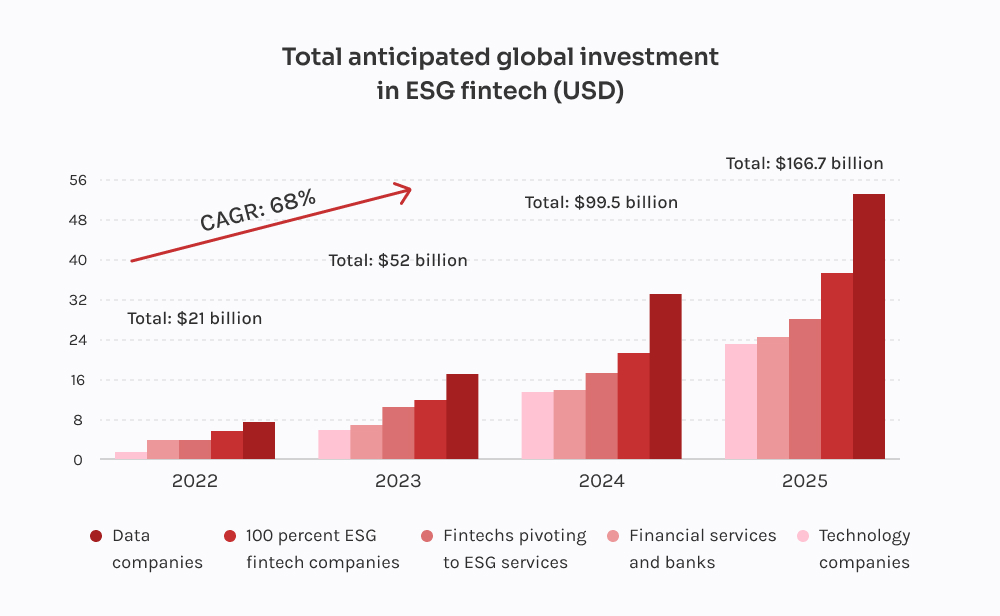

| Grøn finansiering og ESG-integration | Bæredygtighed skifter fra rapportering til produktdesign med API'er, der driver ESG-scoring, grønne porteføljer og klimabevidst udlån. |

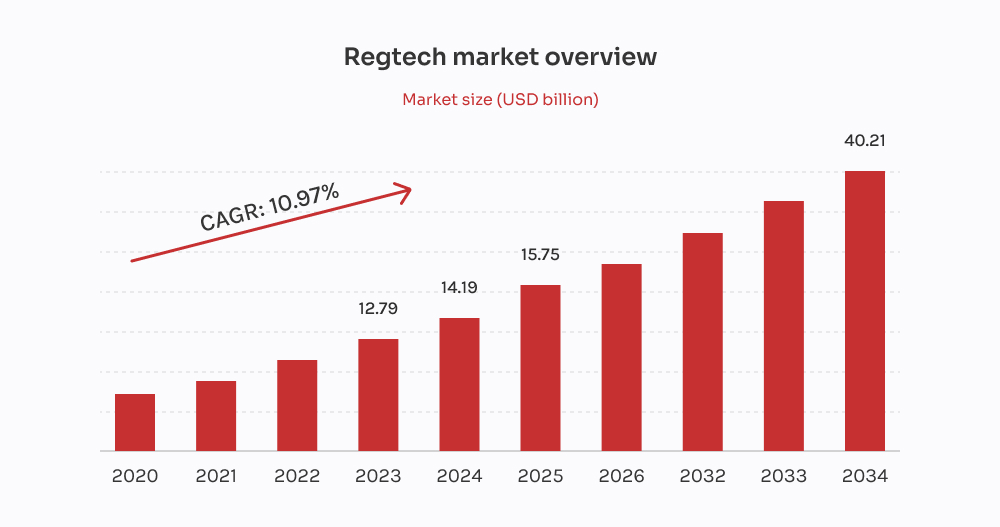

| RegTech 2.0 og automatisering af compliance | AI gør compliance til realtid og proaktiv, mens myndighederne kræver forklarlighed, driftsmæssig modstandsdygtighed og revisionsklare systemer. |

| InsurTech og hyperpersonalisering | Forsikring bliver indlejret og datadrevet, leveret via API'er, prissat efter adfærd og udløst automatisk. |

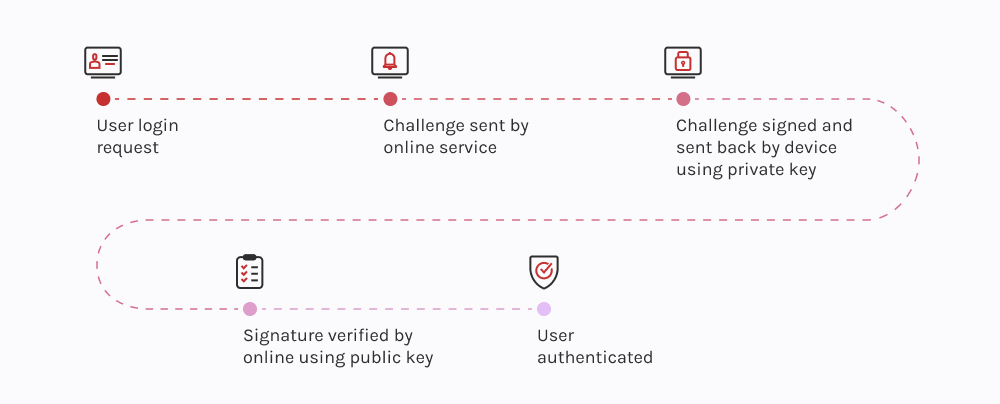

| Kontinuerlig identitets- og adfærdsbiometri | Identiteten overvåges nu under hele sessionen ved hjælp af adfærdsdata og adgangskoder for at stoppe svindel og lette interaktioner med høj tillid. |

Ansæt

Ansæt