AI:n sovellukset pankki- ja rahoitusalalla

AI on kietoutunut osaksi jokapäiväistä elämäämme - se on muuttanut teollisuudenaloja tavoilla, joita emme voineet kuvitellakaan vielä muutama vuosi sitten. Sen merkityksen kieltäminen olisi lyhytnäköistä: erityisesti pankki- ja rahoitusala on kokenut valtavia muutoksia FinTech-innovaatioiden ansiosta, ja ne ovat tuoneet monia etuja sekä sidosryhmille että asiakkaille.

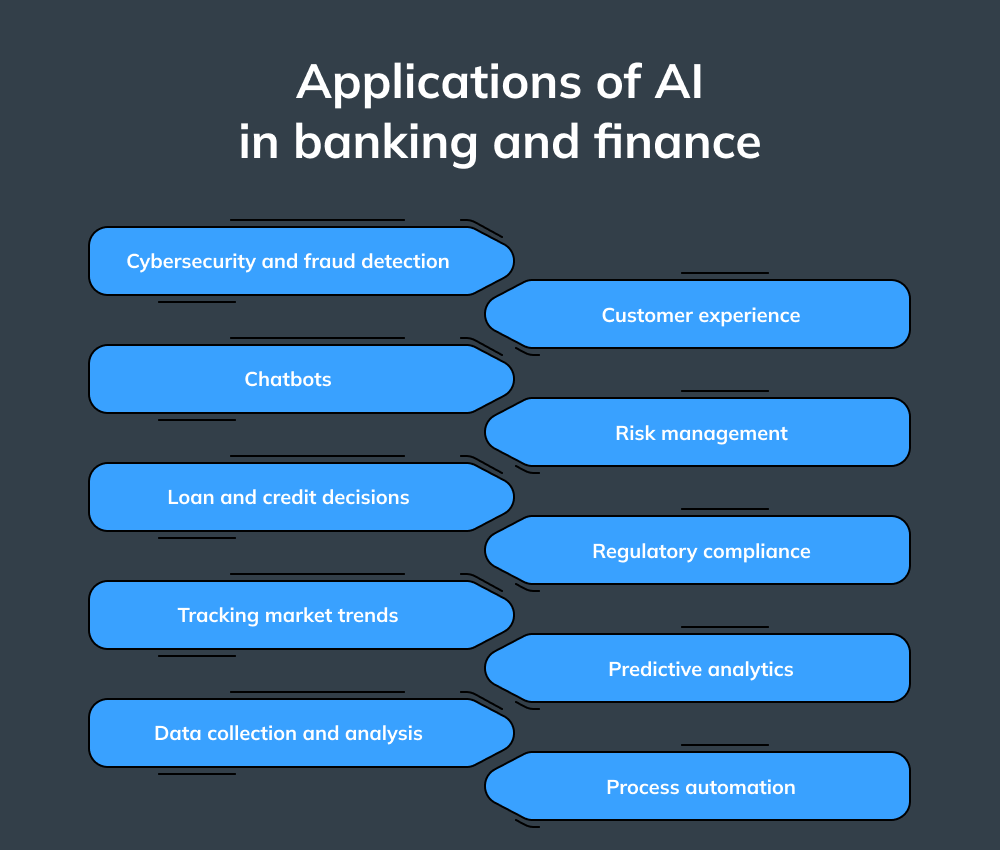

Kyberturvallisuus ja petosten havaitseminen

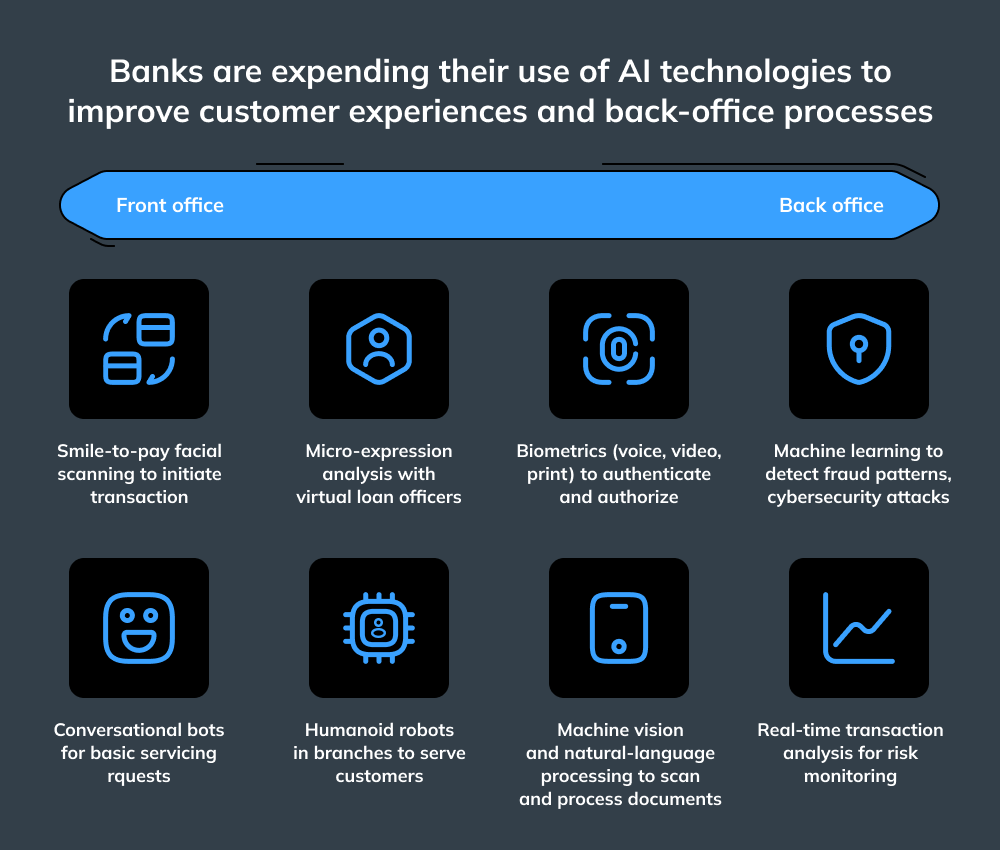

Joka päivä pankkijärjestelmän kautta kulkee miljoonia maksutapahtumia: ihmiset maksavat laskuja, tallettavat rahaa, nostavat varoja, lunastavat shekkejä ja paljon muuta. Kulissien takana pankit käyvät jatkuvaa kilpajuoksua pysyäkseen verkkorikollisten edellä - ne tehostavat tietoturvatoimiaan suojellakseen toimintojaan ja omaisuuttaan ja pysäyttääkseen petolliset toimet, ennen kuin ne ehtivät edes tapahtua.AI on nyt keskeinen pelaaja tässä korkean panoksen pelissä. Pankit voivat hyödyntää tekoälyn mahdollisuuksia parantaakseen digitaalisia maksuja, havaitakseen ohjelmistojen haavoittuvuuksia, tunnistaakseen epäilyttävän asiakaskäyttäytymisen ja vähentääkseen samalla huijausten riskiä. Koneoppiminen - AI:n osajoukko - auttaa havaitsemaan ja estämään laittomia toimia, kuten sähköpostin phishing, luottokortti- ja mobiilipetokset, identiteettivarkaudet ja väärennetyt vakuutushakemukset.Esimerkiksi tanskalainen Danske Bank päivitti hiljattain vanhentuneen petostentunnistusohjelmistonsa nykyaikaisilla AI-algoritmeilla. ML:n kyvyn analysoida aiempia tapahtumia (ajattele henkilötietoja, tietoja, IP-osoitteita, sijaintia ja niin edelleen) ansiosta pankki havaitsi 50% lisäystä petosten havaitsemisen tarkkuudessa ja 60% vähennystä väärien positiivisten tulosten määrässä. Koska pankit ovat hakkerien ensisijaisia kohteita, ML:n ja AI:n laajamittainen käyttöönotto on ratkaisevan tärkeää. Nämä teknologiat auttavat rahoitusorganisaatioita reagoimaan nopeasti digitaalisiin uhkiin ja vahvistavat niiden puolustusta verkkohyökkäyksiä vastaan ennen kuin ne vaarantavat sisäiset järjestelmät, työntekijät tai asiakkaat.Chatbotit

Chatbottien käyttö pankkitoiminnassa on yksi suoraviivaisimmista esimerkeistä AI:n toteuttamisesta. Kun ne on otettu käyttöön, ne pysyvät käytettävissä ympäri vuorokauden, toisin kuin ihmishenkilöstö, jolla on kiinteät aikataulut ja tarve pitää säännöllisiä taukoja. Chatbotit eivät vain vastaa kyselyihin yhden koon mukaan: ne oppivat asiakaskohtaamisista ja keräävät tietämystä, jonka avulla ne voivat ennustaa käyttäjien tarpeita ja räätälöidä vastauksensa niiden mukaisesti. Integroimalla AI-käyttöiset chatbotit pankkisovelluksiin johtajat voivat olla varmoja siitä, että heidän asiakkaansa saavat yksilöllistä asiakastukea 24/7 ja että tuotteet ja palvelut on räätälöity yksilöllisiin tarpeisiin.Esimerkki onnistuneesta chatbotista on Erica: Bank of American AI-käyttöinen virtuaaliavustaja. Vuodesta 2019 lähtien Erica on käsitellyt yli 50 miljoonaa asiakaspyyntöä - asiakkaiden auttamisesta luottokorttivelkojen vähentämiseen ja korttien tietoturvan päivittämiseen.Laina- ja luottopäätökset

Pankit käyttävät nykyään monenlaisia älykkäitä työkaluja parantaakseen laina- ja luottopäätöstensä tarkkuutta, täsmällisyyttä ja kannattavuutta. Perinteiset pankkiohjelmistot ovat usein puutteellisia, ja niitä vaivaavat virheet, epätarkkuudet tapahtumahistoriassa ja luotonantajien väärät luokittelut. Rahoitusorganisaatioiden on seurattava tarkasti luottohistoriaa ja asiakasreferenssejä, kun ne myöntävät luottoja ja arvioivat yksityishenkilöiden tai yritysten maksukykyä. AI-pohjaiset järjestelmät analysoivat asiakkaiden käyttäytymismalleja tehdäkseen luottokelpoisuutta koskevia tietoon perustuvia päätöksiä ja varoittaen pankkeja viipymättä epäilyttävästä tai riskialttiista toiminnasta.Asiakaskokemus

Asiakkaat ovat odottaneet intuitiivista, mutkatonta käyttökokemusta pankkisovellustensa hallinnoinnissa. Pankkiautomaattien ansiosta ovat ohi ne ajat, jolloin pankkikonttorissa käynti oli välttämätöntä yksinkertaisten tapahtumien, kuten talletusten ja nostojen, hoitamiseksi.Nykyään, kun väestö on yhä tietoisempi tekniikasta, pankkien on jatkuvasti innovoitava, jotta ne voivat tarjota nopeita ja turvallisia digitaalisia maksuratkaisuja. AI auttaa lyhentämään KYC-tietojen tallentamiseen tarvittavaa aikaa ja poistamaan virheet, tehostamaan tuotteiden nopeaa markkinoille saattamista ja puuttumaan ennakoivasti ennen käyttöönottoa ilmeneviin ongelmiin ennen niiden syntymistä.Jos tämä ei vielä riittäisi, henkilökohtaisen lainan hakeminen ei ole koskaan ollut helpompaa. Asiakkaiden ei enää tarvitse käydä läpi manuaalisten hakemusten vaivaa: AI ja ML in FinTech lyhentävät hyväksymisaikoja ja keräävät tarkat ja virheettömät tiedot asiakastileistä.Riskienhallinta

Valuuttakurssien heilahtelut, poliittiset mullistukset, luonnonkatastrofit ja aseelliset selkkaukset voivat kaikki aiheuttaa järistyksiä rahoitus- ja pankkijärjestelmissä. Levottomina aikoina on ratkaisevan tärkeää tehdä viisaita sijoituspäätöksiä, jotta voi pysyä pinnalla ja välttää taloudelliset tappiot. Tässä kohtaaAI astuu kuvaan: tarjoamalla hyödyllisen yleiskatsauksen nykyisiin tapahtumiin, ennustamalla tulevia suuntauksia ja ennustamalla tulevaa AI auttaa sijoittajia navigoimaan epävarmoilla vesillä luottavaisin mielin. AI voi myös auttaa määrittämään, pystyykö asiakas maksamaan lainan takaisin analysoimalla käyttäytymismalleja, luottohistoriaa ja käytettävissä olevia henkilötietoja.Lainsäädännön noudattaminen

FinTech on yksi maailmantalouden tiukimmin säännellyistä aloista. Hallituksilla on suuri rooli tärkeimpinä vahtikoirina, jotka seuraavat ja valvovat pankkeja talousrikosten, rahanpesun ja veronkierron estämiseksi.Lainsäädännön vaatimukset ja standardit muuttuvat usein, mikä tarkoittaa, että pankkien on ylläpidettävä asiantuntevia ja ketteriä osastoja, jotka tutkivat ja panevat täytäntöön jatkuvasti muuttuvaa rahoituslainsäädäntöä. Manuaalisesti toteutettuna tämä prosessi on sekä aikaa vievä että kallis. Tulkaa AI:hen: syväoppimisen ja NLP:n) voimaa hyödyntäen AI:n järjestelmät voivat nopeasti analysoida uusia säädöksiä ja arvioida vaatimustenmukaisuusvaatimuksia ja varmistaa, että organisaatiot noudattavat kaikkia ulkoisia lakeja sekä sisäisiä käytäntöjä. Vaikka AI ei korvaa ammattitaitoista inhimillistä vaatimustenmukaisuusanalyytikkoa, se voi paikallistaa sääntelyn kriittisiä tai epäselviä näkökohtia ja suojata yritystä lainsäädännöllisiltä riskeiltä.Ennakoiva analytiikka

AI:n käyttäminen ennakoivaan analytiikkaan on vähän kuin olisi erittäin intuitiivinen avustaja, joka pystyy havaitsemaan trendejä ja korrelaatioita, jotka ihmiset tai perinteinen tekniikka usein unohtavat. AI:tä käytetään laajalti luonnollisen kielen analyysissä ja yleiskäyttöisessä semantiikassa, koska se kykenee havaitsemaan nopeasti tiettyjä malleja ja datan korrelaatioita. Tämä on käänteentekevä tekijä pankkialalla: ennakoiva analytiikka auttaa rahoituslaitoksia määrittelemään hyödyntämättömiä myyntimahdollisuuksia, tuottamaan tietoon perustuvia mittareita ja paljastamaan toimialakohtaisia oivalluksia, jotka voivat lisätä tuloja merkittävästi.Miksi pankkisektorin pitäisi ottaa AI käyttöön?

Pankkimaailmassa ollaan siirtymässä nopeasti kohti asiakaskeskeisiä malleja, joissa pyritään vastaamaan jokaisen asiakkaan toiveisiin, tarpeisiin ja odotuksiin. Nykypäivän asiakkaat haluavat pankkiensa olevan käytettävissä 24/7 ja tarjoavan innovatiivisia työkaluja ja ominaisuuksia, jotka tekevät pankkikokemuksesta vaivatonta. Vastatakseen näihin odotuksiin pankkien on ensin ratkaistava sisäiset haasteet, kuten vanhat ohjelmistojärjestelmät, pirstaleiset tietosiilot, rajalliset budjetit ja varojen huono laatu. Kun nämä esteet on ohitettu, pankit ovat askeleen lähempänä AI:n käyttöönottoa jokapäiväisissä ongelmissaan.AI ei ainoastaan takaa vertaansa vailla olevaa kyberturvallisuutta: se myös tekee rahoituspalveluista kätevämpiä ja aikaa säästäviä sekä asiakkaille että työntekijöille.

Haasteet AI:n laajemmassa käyttöönotossa rahoitus- ja pankkialalla

On sanomattakin selvää, että AI tarjoaa lukemattomia etuja, mutta sen laajamittaista käyttöönottoa haittaavat erilaiset ongelmat, kuten uskottavuuden puutteet ja turvallisuusriskit. Kokonaisvaltaisella strategialla ja kattavalla lähestymistavalla AI:hen ja koneoppimiseen taloushallinnossa voidaan merkittävästi vähentää näitä riskejä ja lisätä onnistumisen todennäköisyyttä ja sen mukanaan tuomia taloudellisia voittoja. Kun päätöksentekijät liikkuvat AI:n jännittävässä maailmassa rahoitusalalla, he saattavat kohdata useita yleisiä esteitä, jotka on esitetty seuraavassa.

Tietoturva

AI kerää, tallentaa ja käsittelee valtavia määriä arkaluonteisia henkilötietoja, minkä vuoksi rahoituslaitosten on ehdottomasti otettava käyttöön suojatoimenpiteitä tietomurtojen ja luvattoman pääsyn estämiseksi. Pankkien olisi asetettava etusijalle rautaiset tietosuojajärjestelmät käsitellessään suuria määriä AI:hen liittyviä tietoja, jotta kaikki riskit voidaan poistaa ja luottamukselliset tiedot pitää turvassa.Laadukkaiden tietojen puute

Riittämätön tietojen laatu on suuri haaste FinTech-yrityksille. Ilman hyvin organisoitua dataa on lähes mahdotonta soveltaa oivalluksia tosielämän tilanteisiin, jos ne eivät vastaa nykyisiä realiteetteja. Lisäksi koneellisesti luettavasta muodosta poikkeava data voi johtaa arvaamattomaan käyttäytymiseen AI-malleissa. AI-pankkien, jotka haluavat ottaa käyttöön tekoälyn, tulisi muuttaa - ja tarvittaessa uudistaa - datakäytäntöjään ja lisätä järjestystä tietovirtoihin.Selitettävyyteen liittyvät kysymykset

Koska AI-pohjaiset ohjelmistot poistavat virheet ja säästävät aikaa, niitä käytetään laajalti päätöksentekomenettelyissä. Valitettavasti niissä voi olla ennakkoluuloja, jotka johtuvat ihmisen aiemmista virhearvioinneista. Tämä voi merkitä sitä, että pankin maine voi olla vaarassa, jos pienet AI-virheet eskaloituvat ja aiheuttavat laajamittaisia ongelmia. Kaikkien AI-skenaarioihin liittyvien tietojen tulisi olla selkeitä ja läpinäkyviä, eikä mahdollisille poikkeamille tulisi jättää lainkaan tilaa.Miten Innowise voi nopeuttaa AI-matkaasi?