Lei oss

Lei oss

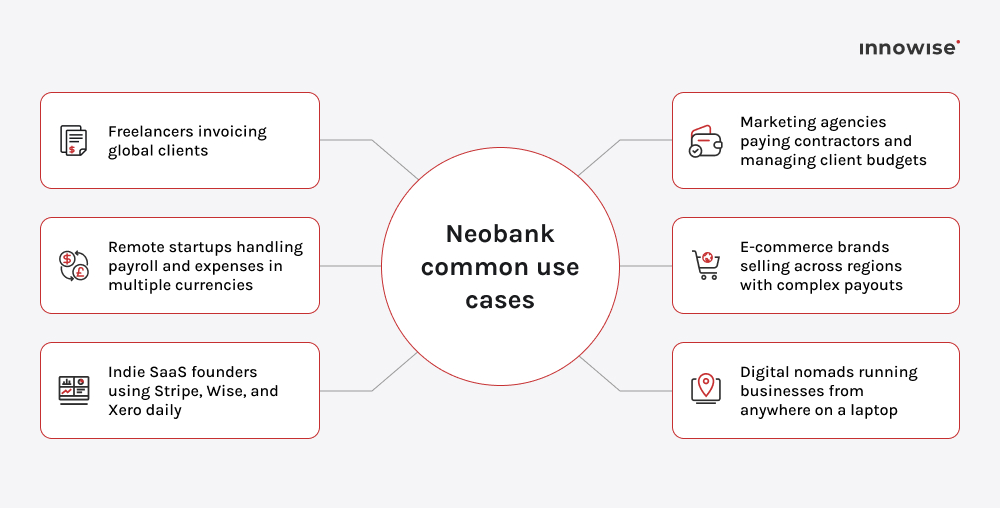

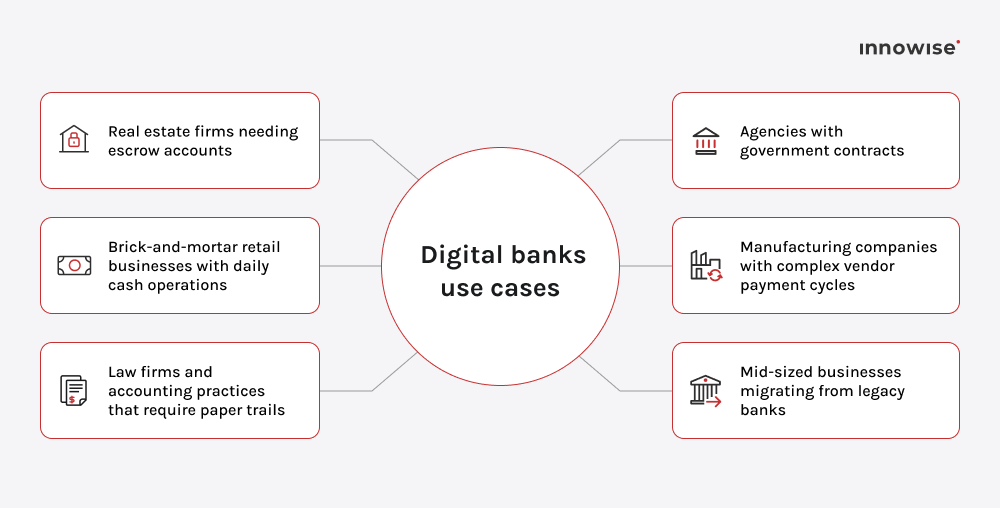

En neobank er et fintech-selskap som tilbyr banktjenester utelukkende på nett, vanligvis via en mobilapp eller en nettplattform. I motsetning til tradisjonelle banker har de fleste neobanker ikke banklisens. I stedet samarbeider de med lisensierte banker om tjenester som innskuddsbevaring, compliance og forsikring, samtidig som de fokuserer på UX, automatisering og integrasjoner.

Takk skal du ha!

Meldingen din er sendt.

Vi behandler forespørselen din og kontakter deg så snart som mulig.