Kiitos!

Viestisi on lähetetty.

Käsittelemme pyyntösi ja otamme sinuun yhteyttä mahdollisimman pian.

Lomake on lähetetty onnistuneesti.

Lisätietoja on postilaatikossasi.

Jos olet pankkitoiminta, tunnet jo nyt paineita joka puolelta: sääntelyviranomaiset, sijoittajat ja asiakkaat odottavat todellisia toimia ympäristö- ja sosiaalisten kysymysten suhteen. Pankkitoiminnan kestävä kehitys on muuttunut talon PR-toiminnasta liiketoiminnan ehdottomaksi tukipilariksi, joka pitää sen merkityksellisenä ja joustavana.

Joka vuosineljänneksellä panokset nousevat korkeammiksi. Pöydällesi tulee uusia julkistamissääntöjä. Omaisuudenhoitajat vaativat todisteita aidosta ilmastoriskien hallinnasta, ei viherpesusta. Yritysasiakkaat odottavat pankkien tukevan omia ESG-tavoitteitaan. Jopa tavalliset asiakkaat äänestävät nyt lompakoillaan.

Kestävän kehityksen sisällyttäminen ydinstrategiaasi on tietenkin kaikkea muuta kuin yksinkertaista. Tiedot ovat usein siiloissa, vanhat järjestelmät kärsivät uusista vaatimuksista, ja monimutkaisuus voi tuntua pelottavalta. Totuus on kuitenkin tämä: toimimattomuuden kustannukset ovat paljon suuremmat kuin muutoksen haasteet. Jälkijunassa jääminen tarkoittaa menetettyjä mahdollisuuksia, voimakasta tarkastelua ja asiakkaiden luottamuksen heikkenemistä.

Tässä artikkelissa näytän sinulle, miksi kestävän kehityksen on oltava pankkisi tulevaisuuden ytimessä. Selvitämme, millaiset teknologiat tekevät siitä toteutettavissa olevaa, ja käymme läpi esteet, jotka todellisuudessa ovat tielläsi. Sukelletaan mukaan!

"Lakkaa pulttaamasta pankin kestävyyttä viime hetkellä. Sisällyttäkää se kiinteästi jokaiseen luottopäätökseen ja tuotesuunnitelmaan. Näin vähennät riskejä, vauhditat kasvua ja voitat markkinat, sillä sääntelyviranomaiset, sijoittajat ja asiakkaat eivät todellakaan odota."

Tässä jaksossa tarkastelen kestävän pankkitoiminnan perusteita: mitä se todella tarkoittaa, miten ESG:n sisällyttäminen jokaiseen päätökseen muuttaa päivittäisiä toimintoja, miten se eroaa perinteisistä malleista ja mitkä säädökset ohjaavat tätä muutosta.

Kestävä pankkitoiminta tarkoittaa sitä, että päätöksenteossa otetaan huomioon ESG-kriteerit (ympäristö, yhteiskunta ja hallinto). Nopeiden voittojen tavoittelun sijaan kestävät pankit asettavat suuria, pitkän aikavälin tavoitteita. Ne pyrkivät vähentämään rahoittamiensa yritysten aiheuttamaa saastumista, suojelemaan luonnonvaroja, takaamaan oikeudenmukaiset työolot ja toimimaan avoimesti. Tätä varten ne muuttavat toimintatapojaan, myöntämiään lainoja ja sijoituskohteita.

Eikä se ole pelkkää puhetta. Tuoreen tutkimuksen mukaan yli 90% maailman suurimpia institutionaalisia sijoittajia. ottavat ESG-tekijän huomioon siinä, mihin he sijoittavat rahansa. Jos suursijoittajat välittävät ESG:stä, myös pankkien on välitettävä siitä. Muuten ne jäävät ilman pääomaa.

Miltä tämä sitten käytännössä näyttää? Sanotaan vaikka, että pankki rahoittaa massiivista tuulipuistoa hiilivoimalan sijasta tai tarjoaa mikrolainoja pienyrityksille heikossa asemassa olevilla asuinalueilla tukeakseen yhteisön kasvua. Tai ehkä se käyttää omia toimistojaan ja datakeskuksiaan uusiutuvalla energialla. Kyse on hankkeiden tukemisesta ja toiminnan harjoittamisesta tavalla, joka on vastuullinen sekä ihmisiä että maapalloa kohtaan.

Aina kun pankki harkitsee lainaa tai sijoitusta, se tarkastelee tavanomaisia taloudellisia riskejä. Kestävän kehityksen pankkitoiminnassa ESG-riskit ja -mahdollisuudet ovat kuitenkin valokeilassa. Kysymykset, kuten "auttaako tämä yritys ympäristöä?" tai "kohdellaanko työntekijöitä oikeudenmukaisesti?", ovat etusijalla jokaisessa päätöksenteossa.

Tämä lähestymistapa tuottaa todellisia tuloksia. Vuonna 2024 maailmanlaajuinen kestävien joukkolainojen liikkeeseenlasku ylitti biljoonan dollarin rajan., mikä vahvistaa, että sijoittajat ovat kiinnostuneita vihreistä sijoituskohteista, ja auttaa pankkeja alentamaan rahoituskustannuksiaan, kun ne noudattavat kestävän kehityksen periaatteita.

Myös pankit itse ovat muuttumassa. Mukaan Deloitten vuoden 2024 kestävän kehityksen raportointitutkimus58% rahoitusalan yrityksistä on nykyään vastuullinen johtaja. Yli puolet on myös palkannut erityisiä ESG-raportointiryhmiä seuraamaan ympäristö- ja sosiaalisia vaikutuksiaan.

Kehittyvien säännösten noudattaminen ei kuitenkaan ole helppoa. Rima nousee jatkuvasti. Nykyään yhä harvempi pankki käyttää ESG-sääntöjä lainapäätöksissä (67% vuonna 2024 verrattuna 72% edellisenä vuonna.), mikä johtuu osittain siitä, että uudet vaatimukset ovat vaativia ja edellyttävät enemmän ammattitaitoa.

Riskienhallinta on osa arvonnassa. Deloitte arvioi, että pelkästään yhdysvaltalaisilla pankeilla on edessään $1,7 biljoonan lainariski aloille, joita uhkaavat biologisen monimuotoisuuden väheneminen ja muut ympäristöuhat. Nämä eivät ehkä näy perinteisissä rahoitusmalleissa, mutta ne voivat yhtäkkiä aiheuttaa suuria tappioita. Toisaalta tässä on valtava mahdollisuus. PwC ennustaa, että vuoteen 2025 mennessä noin kolmannes kaikesta maailmanlaajuisesta pääomamäärästä (noin $53 biljoonaa) sijoitetaan ESG-periaatteet huomioon ottaen.

Rahoitusalalla nykyään, ESG-kriteerit muokkaavat kaikkia tärkeitä päätöksiä uusien tuotteiden suunnittelusta lainojen ja investointien hyväksymiseen. Se on ei ole enää vain vihreä sivuprojekti, vaan keskeinen osa miten pankit hallitsevat riskejä, kartoittavat strategiaa ja mittaavat menestystä. Seuraavassa on nopea kahvitaukokuva siitä, miten kukin ESG-pilari näkyy käytännössä.

Ajattele E:tä pankkisi planeettaan kohdistuvien vaikutusten tuloskorttina: jokainen hiilidioksiditonni, jokainen kilowatti ja jokainen jätteenromu lasketaan. Pankit, jotka suhtautuvat vakavasti tähän pilariin, sisällyttävät hiilidioksidipäästöt lainakorkoihin, ohjaavat asiakkaita käyttämään vihreää teknologiaa ja käyttävät konttoreissa ja palvelimissa uusiutuvaa energiaa.

S-kirjain mittaa sitä, miten olet läsnä ihmisille - henkilöstölle, asiakkaille, tavarantoimittajille ja lähiympäristölle. Kyse on oikeudenmukaisesta palkasta, turvallisesta työstä, selkeistä ehdoista ja todellisesta yhteisöllisestä tuesta. Jos sidot lainakovenantit elämiseen oikeuttaviin palkkatavoitteisiin tai rahoitat mikrolainoja pienyrityksille, rakennat luottamusta, vähennät maksuhäiriöitä ja pidät talletukset sitkeinä, kun markkinat heilahtelevat.

G tarkoittaa sitä, miten pankkia johdetaan ylhäältä käsin. Ajattele selkeää johtajuutta, vankkoja tilintarkastuksia, tiukkaa sisäistä valvontaa ja bonuksia, jotka palkitsevat pitkän aikavälin tuloksista. Hyvä hallintotapa tarkoittaa, että päätökset ovat läpinäkyviä, tilivelvollisuus on sisäänrakennettu ja pankin maine ja pääomakustannukset pysyvät vahvoina ja tasaisina.

Kestävä pankkitoiminta on termi, jota kuulemme koko ajan, mutta olen huomannut, että se tuntuu edelleen monista ihmisistä abstraktilta. Kun joku kysyy minulta, mikä erottaa kestävään kehitykseen keskittyvän pankin perinteisestä pankista, yritän selventää vastausta keskittymällä neljään keskeiseen vipuvipuun: tarkoitus, riski, aikahorisontti ja päivittäiset toiminnot.. Ja tässä näytän sinulle, miten kukin niistä siirtää valintaa tavanomaisesta liiketoiminnasta ympäristöystävälliseen pankkitoimintaan.

Vieläkö hahmotat, miten nämä erilaiset lähestymistavat toimivat? Jotta saisit selkeän ja kiistattoman kuvan eroista, olen koonnut kaiken yhteen nopeaan rinnakkaisvertailuun:

| Ominaisuus | Perinteinen pankkitoiminta | Kestävä pankkitoiminta |

| Päätavoite | Maksimoi lyhyen aikavälin voitto ja kasvata tasetta nopeasti. | Tasapainotetaan taloudelliset tuotot ja myönteiset ympäristölliset ja sosiaaliset tulokset ajan mittaan. |

| Riskitarkastukset | Luottopisteet, korot ja markkinoiden volatiliteetti | Lisätään ilmastoriskit, resurssien niukkuus ja sosiaaliset vaikutukset lainapäätöksiin. |

| Suunnitteluikkuna | 1-3 vuotta | 10+ vuotta |

| Energia ja tehokkuus | Normaali verkkovirta, satunnaisia päivityksiä | Tavoitteet datakeskusten energiankäytön vähentämiseksi vuosittain, sivukonttoreiden jälkiasennukset, älykkäät ohjausjärjestelmät jne. |

| Toiminta | Paperiset tiliotteet, fyysiset lomakkeet, minimaalinen kierrätys | Digitaalinen viestintä, sähköiset allekirjoitukset, toimistojen kierrätys- ja kompostointiohjelmat. |

| Teknologia | IT-järjestelmät (joskus vanhat), toimipisteen sisäiset prosessit. | Täysin digitaaliset alustat, mobiilipankkitoiminta, sähköinen tunnistus- ja tunnistamisjärjestelmä (e-KYC) |

| Luotonannon painopiste | Perinteiset hankkeet, vähän seulontaa hiilidioksidin osalta | Vihreät lainat uusiutuvia energialähteitä, sähköautoja ja energiatehokkuutta varten. Usein edullisin ehdoin |

| Raportointi | Vuosittaiset rahoituskertomukset, vähän muita kuin taloudellisia tietoja | Integroidut ESG-raportit, joissa on selkeät hiilidioksidia, osallisuutta ja hallintoa koskevat mittarit. |

| Kannustimet | Tuloihin perustuvat bonukset | ESG-virstanpylväisiin sidotut palkkiot |

Tehdäänpä selväksi, että koko tämä siirtyminen kestävään pankkitoimintaan ei tapahdu vain äkillisen vihreän hyväntahtoisuuden vuoksi. Sääntökirja muuttuu, ja nopeasti. Maailmanlaajuiset sääntelyviranomaiset näkevät rahoituksen nyt etulinjan välineenä ilmastonmuutoksen ja sosiaalisen eriarvoisuuden torjunnassa, ja ne lisäävät painetta. Ne ovat vaihtaneet kohteliaat tönäisyt tiukkoihin määräaikoihin ja todellisiin seurauksiin.

Seuraavaksi käyn läpi joitakin raskaita säädöksiä ja suuntaviivoja, jotka määräävät tahdin.

Ajattele EU:n vihreä sopimus Euroopan kuunvaihteen suunnitelmana tulla ensimmäiseksi ilmastoneutraaliksi maanosaksi vuoteen 2050 mennessä. Kyseessä on talousstrategia, jonka tavoitteena on ohjata biljoonia euroja kestäviin investointeihin. Pankkien odotetaan luonnollisesti olevan tämän pääoman pääasiallisia hankkijoita. Kunnianhimo on valtava, sitä ei kukaan epäile. Suuri kysymys, jonka olen kuullut (ja rehellisesti sanottuna kysyn itseltäni), on se, pystyykö EU toteuttamaan sen lupaaman mittakaavan ja nopeuden, vai jumiutuuko se byrokratiaan ja byrokratiaan.

SFDR on Euroopan vihreäpesun vastainen suodatin. Se periaatteessa kehottaa kaikkia rahoitusalan toimijoita varainhoitajista neuvonantajiin standardoimaan, miten ne tunnistavat ja julkistavat ESG-riskit ja kielteiset vaikutukset. Sinun on kerrottava, mitä teet tai aiot tehdä, ja julkaistava se esitteessäsi, määräaikaisraporteissa ja verkkosivustollasi.

Yksi asia on hyvä tietää: SFDR ei ole sama kuin EU:n taksonomia, mutta ne toimivat käsi kädessä. Taksonomiassa määritellään, mikä on todella vihreää, kun taas SFDR:ssä varmistetaan, että tuotteesi vastaavat näitä määritelmiä.

The EU:n taksonomia on EU:n yritys vetää selkeä raja sen välille, mikä on todella vihreää ja mikä vain kuulostaa vihreältä. Haluan ajatella sitä kestävän rahoituksen pääsanakirjana, yksityiskohtaisena luokittelujärjestelmänä, jossa selvitetään, mitkä taloudelliset toiminnot katsotaan ympäristön kannalta kestäviksi.

Saadakseen virallisen vihreän merkin toiminnan on edistettävä aidosti vähintään yhtä kuudesta ympäristötavoitteesta: ilmastonmuutoksen hillitseminen, ilmastonmuutokseen sopeutuminen, vesi- ja merivarojen kestävä käyttö ja suojelu, siirtyminen kiertotalouteen, ympäristön pilaantumisen ehkäiseminen ja valvonta sekä biologisen monimuotoisuuden ja ekosysteemien suojelu ja ennallistaminen. Yhtä tärkeää on, että se ei voi merkittävästi vahingoittaa mitään muista tavoitteista.

Käytännössä tuulipuistohanke saattaa ensi silmäyksellä näyttää vihreältä, mutta jos se rakennetaan luonnonsuojelualueelle ja se häiritsee paikallisia ekosysteemejä, se voi epäonnistua "ei aiheuta merkittävää haittaa" -testissä.

Miten pankki voi toteuttaa kestävää pankkitoimintaa todellisessa maailmassa, kun uusia sääntöjä ja kunnianhimoisia maailmanlaajuisia tavoitteita on tulossa? Se ei voi vain huitaista. Ne tarvitsevat kestävän pankkitoiminnan kehyksen, pelikirjan, jonka avulla korkean tason tavoitteet voidaan muuntaa päivittäisiksi päätöksiksi. Parhaiten johdetut pankit ovat varustaneet työkalupakkiaan seuraavasti:

Kun kaikki nämä välineet yhdistetään, saadaan terävä pankkitoiminnan ja kestävän kehityksen strategia, jolla voidaan suojautua ilmastoon liittyviltä rahoitusriskeiltä, hyödyntää uusia kestäviä tulovirtoja ja viedä kehitystä kohti vähähiilistä taloutta.

Olemme siis käsitelleet, miksi kestävä pankkitoiminta ei ole neuvoteltavissa, ja tarkastelleet jatkuvasti muuttuvia säännöksiä. Nyt on vuorossa käytännön puoli: miten pankit hallitsevat kaiken tämän monimutkaisuuden mittakaavassa? Spoilerihälytys: se ei tapahdu taulukkolaskentaohjelmien avulla. Kestävän kehityksen sisällyttäminen liiketoiminnan jokaiseen osa-alueeseen vaatii vakavaa teknistä voimaa.

Tässä osassa esittelen nykyaikaisen kestävän pankkitoiminnan perustana olevat alustat ja työkalut.

Sanotaan suoraan: kestävän rahoituksen tietovaatimusten, avoimuusstandardien ja kehittyneiden riskimallien hallitseminen ilman älykästä teknologiaa on kuin ohjaisi supertankkeria kanootin melalla. Tässä ovat pilarit, joihin pankit ovat nojautuneet:

ESG:n osalta pankit hukkuvat tietoon - hiilijalanjälkiä, toimittajien auditointeja, dynaamisia tulva-aluekarttoja ja niin edelleen. Yksikään ihmisryhmä ei pysty käsittelemään kaikkea tätä riittävän nopeasti tai tarkasti. Juuri tässä kohtaa AI astuu kuvaan.

AI auttaa pankkeja leikkaamaan tämän ylivoimaisen melun läpi. Se analysoi monimutkaisia tietoja optimoimaan energiankäyttöä pankin konttoreissa ja toimistoissa ja stressitestaa luotonantoa sellaisten kehittyneiden ilmastomallien avulla, jotka ennustavat tulevia tulva-alueita tai maastopaloriskiä. Näemme myös tehokkaita uusia sovelluksia, erityisesti seuraavilla aloilla. geneerinen AI. Se voi esimerkiksi auttaa pankkeja suunnittelemaan innovatiivisia vihreitä rahoitustuotteita tai räätälöimään kestävyysneuvontaa kunkin asiakkaan yksilöllisiin tarpeisiin ja tavoitteisiin sopivaksi.

Ota JPMorgan Asset Managementesimerkiksi. Ne käyttävät AI:tä ja koneoppimista läpikäyäkseen valtavia määriä tietoja yli 14 000 yrityksestä maailmanlaajuisesti. Heidän järjestelmänsä skannaa ja käsittelee yritysraportteja, viranomaisilmoituksia ja uutisia. Tämä AI:hen perustuva ratkaisu tunnistaa sitten täsmällisesti yritykset, jotka osallistuvat aktiivisesti ilmastoratkaisujen edistämiseen, minkä ansiosta JPMAM voi rakentaa taloudellisesti vakaita ja ympäristöystävällisiä salkkuja, joilla on suuri todennäköisyys.

Mutta tässä on juju: AI on vain niin hyvä kuin sille syötetyt tiedot. Ja rehellisesti sanottuna, johdonmukaisten, luotettavien ja vertailukelpoisten ESG-tietojen saaminen on edelleen yksi suurimmista päänvaivoista koko

rahoitusala.

Yksi vaikeimmista kestävän rahoituksen esteistä on luottamus. Miten sijoittajat, sääntelyviranomaiset ja asiakkaat voivat olla varmoja siitä, että ympäristöystävällisiin tai sosiaalisiin hankkeisiin varatut varat todella täyttävät lupauksensa? Lohkoketju tarjoaa ratkaisun: jaettu, muuttumaton pääkirja, jossa jokainen euro, kilowatti tai hiilihyvitys jäljitetään lähteestä nieluun.

Esimerkiksi, Standard Charteredin kokeilu Mastercardin, Mox Bankin ja Libearan kanssa HKMA:n Fintech Supervisory Sandbox -valvontakeskuksen puitteissa. Ne tokenisoivat hiilihyvityksiä ja -talletuksia ja osoittivat, miten lohkoketjulla voidaan virtaviivaistaa hiilihyvityskauppaa, lyhentää selvitysaikoja ja varmistaa kehittyvien markkinoiden hankkeiden myymien hyvitysten täydellinen jäljitettävyys.

Lohkoketju ei tietenkään ole mikään taikasauva. Se tarvitsee hyvää hallintotapaa, yhteentoimivia standardeja ja todellisen integraation nykyisiin pankkijärjestelmiin. Mutta esimerkiksi vihreiden joukkovelkakirjalainojen tuoton todentamisessa tai hiilihyvitysten elinkaaren lukitsemisessa sen mahdollisuudet torjua viherpesua ja rakentaa vankkaa luottamusta ovat valtavat.

Keskeisen pankki-infrastruktuurin ja -sovellusten siirtäminen julkiseen pilveen on yksi pankin merkittävimmistä kestävän kehityksen toimista. Yleisesti ottaen paikallisen työmäärän siirtäminen nykyaikaiseen jaettuun pilvipalveluun tarkoittaa suoran energiankäytön vähentämistä ja hiilidioksidipäästöjen vähentämistä. AWS:n, Azure:n ja Google Cloud:n kaltaiset hyperscale-palveluntarjoajat pystyvät suoraan sanottuna saavuttamaan energia- ja jäähdytystehokkuutta, jota mikään talon sisäinen konesali ei pysty toistamaan.

Katso vaikka BBVA. Ottamalla Salesforcen Net Zero Cloud -järjestelmän käyttöön maailmanlaajuisesti he ovat automatisoineet ympäristötietojen keräämisen ja analysoinnin. Ratkaisu antaa heille reaaliaikaisen näkyvyyden energiankäytöstä ja hiilidioksidipäästöistä kymmenissä toimipaikoissa, joten he voivat nopeasti havaita tehottomuudet ja ryhtyä toimiin.

Avainasemassa on tietysti se, että valitset palveluntarjoajan, jolla on todennettavissa olevia uusiutuvaan energiaan liittyviä sitoumuksia. Muussa tapauksessa päästöt vain ulkoistetaan, ei poisteta niitä.

Olkaamme rehellisiä, pankit ovat edelleen ylikuormitettuja toistuvista manuaalisista tehtävistä: ESG-tiedonantojen laatiminen, tietojen kopiointi järjestelmien välillä ja raporttien täsmäyttäminen. Se on tylsää, virhealtista ja vie paljon aikaa. Tässä kohtaa RPA tulee sisään. Nämä ohjelmistorobotit automatisoivat rutiininomaisia työnkulkuja, jotta ihmiset voivat lakata toimimasta taulukoiden välittäjinä.

Kestävyyden kannalta RPA:lla on suurempi merkitys kuin miltä se saattaa vaikuttaa. Ensinnäkin se vähentää paperin käyttöä ja tehostaa digitaalisia prosesseja, mikä tarkoittaa, että tietojen siirtämiseen kuluu vähemmän resursseja. Toiseksi robotit hoitavat tehtävät nopeammin ja tehokkaammin, joten et tuhlaa laskentatehoa paisuneisiin työnkulkuihin. Lisäksi analyytikot voivat keskittyä strategiaan, skenaariomallinnukseen ja ESG-riskien arviointiin sen sijaan, että he etsisivät viime kuun hiilidioksidiraporttia.

Esimerkiksi meidän tiimimme, yhteistyökumppanina suuren yhdysvaltalaisen pankin kanssa. automatisoimaan SOX- ja ITGC-valvontansa WorkFusion RPA:n ja OCR:n avulla. Aiemmin compliance-tiimi käytti kymmeniä tunteja viikossa tietojen manuaaliseen poimintaan. Bottien käyttöönoton jälkeen he näkivät 64 työtunnin säästön viikoittain, kaksinkertaisen parannuksen vaatimustenmukaisuuden tehokkuudessa ja merkittävän vähennyksen tulostettujen raporttien määrässä. Vapautuneiden tuntien ansiosta pankki pystyi käyttämään asiantuntijoita ESG-riskimallien tarkentamiseen ja vihreän rahoituksen aloitteiden edistämiseen.

RPA ei tietenkään ole hopealuoti ESG:n sisällyttämiseksi koko yritykseen. Se tarttuu matalalla roikkuviin hedelmiin. Todellinen kestävyys pankkitoiminnassa edellyttää korkealaatuisia tietoja, kulttuurimuutosta ja RPA:n integroimista laajempaan teknologiaekosysteemiin. Osana laajempaa teknologiapakettia RPA tuottaa kuitenkin välittömiä hyötyjä sekä tehokkuuden että resurssien vähentämisen osalta.

Sinulla on siis tehokkaat tekniikat konepellin alla, mutta asiakkaat tuntevat sen käyttämiensä sovellusten ja portaalien kautta. Tässä kerrotaan, miten vihreän rahoituksen teknologiat tekevät kestävästä pankkitoiminnasta toimivaa todellisille ihmisille:

Kun autan pankkia muuttamaan kestävän kehityksen kunnianhimoiset tavoitteet käytännön toimiksi, aloitan aina esittämällä viisi askelta, jotka eivät ole typeriä. Jos jätät ne väliin, vihreät tavoitteesi ovat vaarassa jäädä pelkäksi PR-kohinaksi.

Täällä ei voi missään nimessä tehdä ohjelmaa. Olen nähnyt pankkien laativan kiiltäviä kestävyyskansioita, jotka keräävät pölyä C-suiteissa. Varmista sen sijaan toimitusjohtajan ja hallituksen vankka hyväksyntä ja aseta sitten terävät tavoitteet. Esimerkiksi konttorin energiankulutuksen vähentäminen 20% vuoteen 2027 mennessä tai $500 miljoonan euron vihreiden lainojen myöntäminen vuoteen 2030 mennessä.

Mitä mitataan, sitä hallitaan, joten julkaise edistyminen avoimesti. Strategian on oltava elävä suunnitelma, ei staattinen PDF-tiedosto, joten sitä on kehitettävä sääntöjen, tietojen ja markkinadynamiikan muuttuessa. Ja jos tarvitset lisää voimaa, asiantuntija ESG-konsultointi voi auttaa rakentamaan pankkisi kannalta toimivan strategian.

Todellinen kurinalaisuus tarkoittaa, että ESG-tietämys sisällytetään suoraan taloudelliseen päätöksentekoon. Olen nähnyt, kuinka luottotiimi hylkäsi tuotantolaitokselle myönnetyn lainan, koska sen sijaintipaikka oli merkitty tulevaksi korkean tulvariskin alueeksi. Perinteinen, pelkästään taloudellisiin tietoihin keskittyvä luottokelpoisuusarviointi olisi jättänyt tämän kriittisen, ilmaston aiheuttaman haavoittuvuuden täysin huomiotta.

Se on uusi standardi. Kouluttakaa luottovirkailijanne tarkastamaan ilmastokestävyys ja sosiaaliset vaikutukset luottopisteytyksen ohella. Kehottakaa sijoitusryhmiä punnitsemaan hallintoriskit yhtä tiukasti kuin ROI. Sillä viime kädessä ESG-riskit ovat taloudellisia riskejä.

Pelkän riskienhallinnan lisäksi todellinen mahdollisuus on sellaisten tuotteiden kehittäminen ja skaalaus, jotka vetävät asiakkaita ja pankkia kohti vihreämpää ja oikeudenmukaisempaa taloutta. Kyse ei ole enää sivusopimuksista. Kuvittele valtavirran vihreitä joukkovelkakirjalainoja, joilla rahoitetaan tuuli- ja aurinkopuistoja, kestävyyteen sidottuja lainoja, joiden korko laskee peruspisteitä, kun saavutat sovitut ESG-tavoitteet (usko pois, mikään ei motivoi niin paljon kuin halvempi lainanotto), tai ekologisesti suuntautuneita sijoitussalkkuja asiakkaille, jotka vaativat tuottojen ohella myös vaikutusta.

Mutta varokaa. Vihreän pesun paljastuminen tapahtuu nykyään sekunneissa. Jos lätkäiset vihreän tarran tuotteeseen ilman selkeitä kelpoisuuskriteerejä, kolmannen osapuolen vahvistamia vaikutusmittareita ja täysin läpinäkyvää raportointia, menetät paljon enemmän uskottavuutta kuin mitä voit koskaan saada volyymia.

Ensi silmäyksellä tämä saattaa kuulostaa back-office-jutuilta, mutta todellisuudessa automatisointi on ratkaisevaa kestävyyslupausten täyttämisessä. Jokainen kömpelö manuaalinen prosessi, jokainen viime hetkellä paikattu taulukkolaskenta ja jokainen tietojen etsimiseen tuhlaantunut tunti heikentää pankkisi kykyä saavuttaa ESG-tavoitteet. Vaatimustenmukaisuusraportointi ja riskienhallinta ovat pahimpia rikollisia. Jos yrität jonglöörata näiden kanssa, seurauksena on virheitä, uupumusta, myöhästymisiä määräajoista ja paisuvia kustannuksia.

Tässä älykäs automaatio ansaitsee palkkansa. Ajattele RPA-robotteja, jotka hakevat ja validoivat energiankäyttötiedot sekunneissa, AI-moottoreita, jotka merkitsevät poikkeamat ESG-raporteissa, ja yhtenäisiä työnkulkuja, jotka pitävät kaikki sidosryhmät samalla sivulla. Tulos? Puhtaat, virheettömät tiedot, salamannopeat viranomaisilmoitukset ja huippuosaajat keskittyvät strategiaan, eivät tietojen syöttämiseen.

Totuus on, että pankin ympäristövaikutuksia ei voi vähentää, jos niitä ei ensin mitata. Hyvää tarkoittavat kestävän kehityksen lupaukset jäävät usein tyhjiksi ilman selkeää perustasoa. Ehdottomasti ensimmäinen askel on saada hiilijalanjälkesi rautaisella otteella hallintaan.

Pankeille tämä tarkoittaa, että on mentävä pidemmälle kuin vain suorat päästöt (Scope 1) ja ostettu energia (Scope 2). Todellinen ongelma on Scope 3: lainoihin, investointeihin ja muihin tuotantoketjun loppupään toimintoihin liittyvät rahoitetut päästöt. Kokemukseni mukaan asiat mutkistuvat nopeasti, ja rehellisesti sanottuna useimpia vanhoja järjestelmiä ei ole rakennettu seuraamaan näitä asioita kunnolla.

Tässä vaiheessa tulevat kyseeseen erikoistuneet hiilidioksidipäästöjen arviointityökalut. Parhaat työkalut keräävät tietoja toiminnan kaikista osa-alueista, laskevat luvut GHG Protocol -standardien mukaisesti ja määrittävät optimaaliset vähennysmahdollisuudet. Olen työskennellyt asiakkaiden kanssa, jotka ovat integroineet nämä järjestelmät suoraan pankkialustoihinsa ja muuttaneet staattiset vuosiraportit eläväksi, kehittyväksi vaikutusten mittaristoksi, joka näyttää tarkalleen, missä tilanteessa olet ja mihin olet menossa.

Esimerkiksi hankkeissa, kuten automatisoitu ympäristötietojen keruu, huomaat, että ilman vankkoja, järjestettyjä tietoja kehittyneimmätkin työkalut jäävät vajaiksi.

Neuvoni: valitse työkalut viisaasti, järjestä tietosi tarkasti ja käytä näitä oivalluksia mitattavissa olevien muutosten aikaansaamiseksi. Se on ainoa tie epämääräisistä tavoitteista todennettavaan edistykseen.

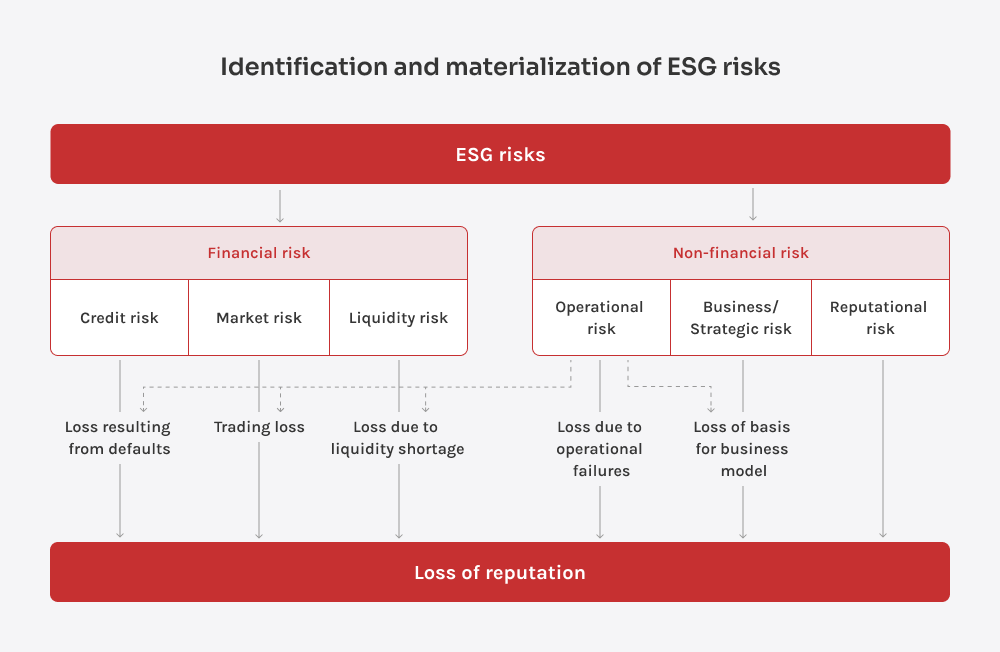

Siirrytään siitä, mitä voitat kestävyydestä, siihen, mitä voit menettää, jos jätät sen huomiotta. Viime vuoden ennätykselliset tulvat Keskilännessä tekivät yhden asian selväksi: ilmastoriski on raakaa taloudellista todellisuutta. Kun vedenpinta nousi, alueelliset pankit joutuivat kärsimään palveluhäiriöistä, ja lainojen laiminlyönnit lisääntyivät lähes yhdessä yössä. Pelkästään perinteisiin riskimalleihin tukeutuville pankeille vaikutus oli sekä äkillinen että vakava.

Pankkitoimintaan liittyvät ilmastoriskit jakautuvat kahteen pääluokkaan. Fyysiset riskit ovat ilmeisempiä. Ne liittyvät esimerkiksi tulviin, maastopaloihin tai helleaaltoihin, jotka voivat suoraan vahingoittaa infrastruktuuria tai keskeyttää toiminnan. Siirtymäriskit ovat hienovaraisempia mutta yhtä tärkeitä. Ne johtuvat maailmanlaajuisesta siirtymisestä kohti vähähiilistä taloutta. Uudet säädökset, asiakkaiden muuttuva käyttäytyminen ja jopa mainepaineet. Jos luotonantosalkkusi nojaa liikaa vanhentuneisiin toimialoihin, se voi iskeä pahasti.

Näiden kahden uhan edessä tulevaisuuteen suuntautuneet pankit sisällyttävät kestävän kehityksen osaksi riskikehystään. Tähän sisältyy:

Tulos on selvä. Pankit, jotka aktiivisesti hallitsevat kestävyysriskiä, eivät ainoastaan vähennä odottamattomia tappioita vaan myös parantavat mainettaan ja saavat konkreettista kilpailuetua.

Viesti ei voisi olla terävämpi: toimikaa nyt tai katsokaa, miten kuilu kasvaa. Joka kuukausi sääntelyviranomaiset tiukentavat normeja, sijoittajat terävöittävät ESG-seulojaan ja asiakkaat siirtävät uskollisuuttaan ilmastonmuutoksen suhteen johtaville pankeille.

Jos olet jo tutustunut kestävään rahoitukseen tai ESG-raportointiin, sinulla on etumatkaa. Käytä näitä ensimmäisiä voittoja lähtökohtana. Laajenna ponnistelusi luottotarkastuksiin, riskimalleihin ja tuotesuunnitteluun, jotta et joudu kiirehtimään, kun seuraava julkistamissääntö tulee.

Tarvitsetko keskustelukumppanin, jonka avulla voit selvittää, kuinka lähellä nykyiset prosessisi ovat aitoa kestävän kehityksen integrointia? Jutellaan. Yhdessä teemme kestävistä pankkikäytännöistä todellisen edun.

Kestävän kehityksen päällikkö

Stanislav brings real-world thinking to sustainability in tech. He helps clients move past checkboxes and into actual results — whether that means optimizing infrastructure, reducing waste, or building digital products with impact in mind.

Viestisi on lähetetty.

Käsittelemme pyyntösi ja otamme sinuun yhteyttä mahdollisimman pian.

Rekisteröitymällä hyväksyt Tietosuojakäytäntö, mukaan lukien evästeiden käyttö ja henkilötietojesi siirto.