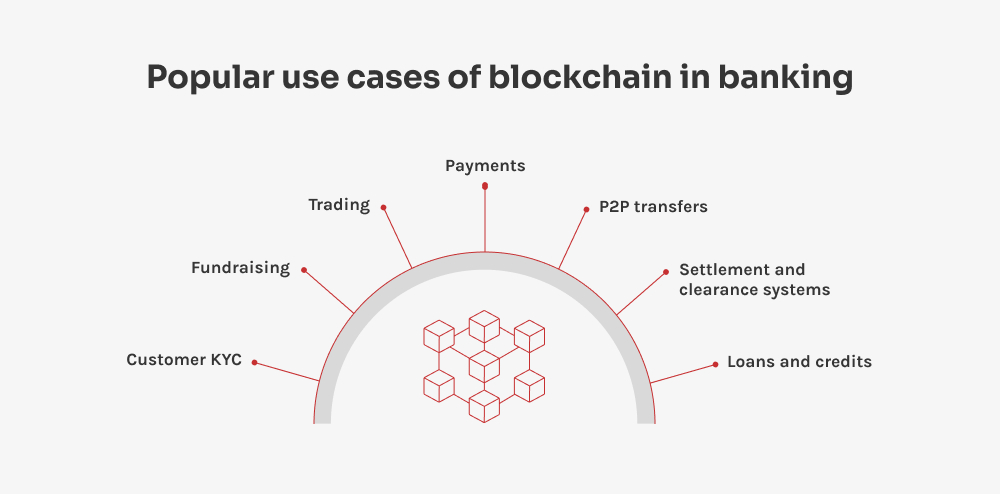

Tämän tekniikan monipuolisuus tarkoittaa, että pankkialalla on valtava määrä erilaisia lohkoketjusovelluksia, joista jokainen vastaa tiettyyn kipupisteeseen. Tutustutaanpa muutamiin vaikuttavimpiin niistä.

Maksut

Lohkoketjun yksi merkittävä mahdollisuus loistaa on kansainvälisissä rahoitustapahtumissa, erityisesti rajatylittävissä maksuissa. Perinteisesti näihin maksuihin liittyy useita välikäsiä, kuten kirjeenvaihtajapankkeja, sekä pitkiä käsittelyaikoja ja mahdollisia valuuttakurssiriskeistä johtuvia tappioita. Tällä hetkellä miljardeja dollareita menee hukkaan ylimääräisten maksujen ja hitaiden maksuprosessien vuoksi. Esimerkiksi rahan lähettäminen New Yorkista Tokioon voi aiheuttaa sen, että sekä lähettävä että vastaanottava pankki veloittavat kummaltakin noin $25 kiinteää maksua.

Nämä tarpeettomat maksut voidaan poistaa lohkoketjupohjaisilla pankkimaksuilla, joissa käytetään kryptovaluuttoja, kuten Rippleä. Kryptomaksut ovat nopeita ja yksinkertaisia - ilman yllättäviä transaktiomaksuja. Jos tämä ei vielä riittäisi, lohkoketjujen hajauttaminen tarkoittaa, että kolmannen osapuolen varmennusta ei tarvita, mikä nopeuttaa ja vähentää siirtojen kustannuksia.

P2P-siirrot

Samoin P2P-maksut ovat muuttaneet yksityishenkilöiden tapaa siirtää rahaa - käyttäjien on helppo lähettää varoja vain muutamalla napautuksella. Tarvitaan vain vastaanottajan sähköpostiosoite tai puhelinnumero, joten laskujen jakaminen ystävien ja perheenjäsenten kanssa ei ole koskaan ollut näin yksinkertaista. Jos esimerkiksi menet ulos syömään, voit maksaa ystävällesi saman tien takaisin valitsemalla hänen nimensä sovelluksessa, syöttämällä summan ja painamalla lähetä.

Kun ystäväsi saa rahat, hän voi joko pitää ne P2P-tilillään tai siirtää ne pankkiinsa. Lohkoketjun avulla tämä prosessi on vieläkin parempi: se poistaa välikädet, ohittaa perinteiset pankkiverkot, vähentää ei-toivottuja maksuja ja lisää turvallisuutta. Tämä pitää hakkerit loitolla ja varmistaa, että P2P-maksut suoritetaan nopeasti ja mahdollisimman pienin kustannuksin.

Selvitys- ja tilien tarkastamis- ja hyväksymisjärjestelmät

Siirryn hieman monimutkaisempaan asiaan: miten lohkoketjujen avulla voidaan parantaa selvitys- ja selvitysprosesseja, joissa on perinteisesti ollut paljon tehottomuutta. Tällä hetkellä pankit ovat jumissa välikäsien ja manuaalisten prosessien sotkuisessa verkostossa, mikä johtaa viivästyksiin ja virheisiin. SWIFT-verkko käsittelee miljoonia pyyntöjä päivässä, mutta monet niistä edellyttävät edelleen jonkinasteista manuaalista toimintaa. Lohkoketju tarjoaa ratkaisun, sillä se mahdollistaa suorat toimitukset - ja tarjoaa samalla läpinäkyvän, reaaliaikaisen näkymän transaktioihin. Tämä paitsi nopeuttaa prosessia myös vähentää kustannuksia ja minimoi virheitä.

Lainat ja luotot

Toinen alue, jolla lohkoketju todella loistaa, ovat lainat ja luotot. Vanhan koulukunnan lainamaailmassa pankit arvioivat riskiä yleensä keskitettyjen luottoraportointijärjestelmien avulla ja tarkastelevat esimerkiksi luottopisteitä ja velan ja tulojen suhdetta. Prosessi voi olla tehoton ja läpinäkymätön, mikä voi vaikuttaa kielteisesti kuluttajaan. Lohkoketju pankkitoiminnassa tuo mukanaan hajautetun lähestymistavan - se luo läpinäkyvän ja muuttumattoman tietueen taloushistoriastasi. Tämä tarkoittaa, että pankit voivat tehdä nopeampia ja paremmin perusteltuja lainapäätöksiä - lisäksi tämä tekniikka tehostaa lainojen käsittelyä automatisoimalla luottokelpoisuusarviointeja ja vähentämällä riippuvuutta luottolaitosten vanhentuneista tiedoista.

SoulBound-merkeillä on suuri merkitys. Kuvittele, että nämä merkit ovat digitaalinen tapa kuljettaa luottohistoriaasi turvallisesti mukanasi, minne ikinä menetkin. Niitä ei voi vain vaihtaa tai antaa pois, sillä ne ovat sidoksissa henkilöllisyyteesi. Jos vaihdat pankkia, uusi pankkisi voi yksinkertaisesti tarkistaa SoulBound-merkkisi ja saada heti käsityksen luottokelpoisuudestasi. Tämä tekee kaikesta paljon suoraviivaisempaa - ei vain sinulle vaan myös pankeille. Lohkoketjua hyödyntämällä pankit nopeuttavat hyväksymisprosessia ja demokratisoivat rahoituspalvelujen saatavuutta - ja auttavat näin useampia ihmisiä saamaan tarvitsemiaan lainoja.

KYC

Tehokkuudesta puheen ollen, KYC-protokolla (know your customer) on toinen tärkeä käyttötapaus rahoitusalalla. Siitä on hyötyä erityisesti pankeille ja FinTech-yrityksille, jotka ottavat uusia asiakkaita käyttöön. Tähän prosessiin kuuluu tyypillisesti arkaluonteisten tietojen, kuten nimien, osoitteiden ja henkilötunnusten kerääminen sääntelystandardien noudattamiseksi ja pakoteluetteloiden seulomiseksi. Pankkiala käyttää vuosittain miljoonia euroja näihin toimiin - jotka eivät ole yllättävää, että ne voivat olla melko hitaita ja kömpelöitä - etenkin kun kyse on manuaalisista asiakirjojen tarkistuksista.

Lohkoketjuteknologia tarjoaa ratkaisun, jossa asiakastiedot tallennetaan turvallisesti hajautettuun verkkoon, mikä lyhentää aikaa ja resursseja, joita tarvitaan tietojen valvomiseen ja niiden saatavuuden nopeuttamiseen. Lohkoketjuteknologia pankkialalla mullistaa alaa luomalla asiakasprofiileja, joita ei voi muuttaa, kun ne on kerran asetettu, ja joihin pääsevät käsiksi vain henkilöt, joilla on oikeat oikeudet - tämä auttaa pankkeja pysymään säännösten yläpuolella ilman, että ne hikoilevat.

SoulBoundin rahakkeilla on myös ratkaiseva rooli KYC-prosessissa ja ne tekevät siitä sujuvampaa. Nämä tokenit toimivat ikään kuin turvallisen, ei-siirrettävän digitaalisen ID-tunnuksen tavoin, joka tallentaa varmennustietosi - mikä tarkoittaa, että pankit ja FinTech-yritykset voivat vahvistaa nopeasti, kuka olet, ilman että sinun tarvitsee kysyä tietojasi uudelleen ja uudelleen. Näin koko prosessi sujuvoituu - aikaa säästyy, samalla kun tietosi pysyvät turvassa ja samalla täyttyvät tärkeät turvallisuus- ja lakisääteiset vaatimukset.

Varainhankinta

Lohkoketjuteknologia ravistelee nykyistä varainhankintamaisemaa - erityisesti startup-yritysten, hyväntekeväisyysjärjestöjen, poliittisten kampanjoiden, hallitusryhmien ja joukkorahoitusalustojen osalta. Lohkoketjua käyttämällä nämä tahot voivat hyödyntää hajautettua alustaa, joka ei ainoastaan kerää vaan myös muuntaa eri fiat-valuutat yhdeksi konsolidoiduksi kryptorahastoksi maksamista varten. Tämä menetelmä lisää läpinäkyvyyttä ja turvallisuutta ja varmistaa, että kaikki transaktiot ovat jäljitettävissä ja muuttumattomia.

Lohkoketjun käyttö varainkeruussa vähentää varojen hallinnointiin liittyviä yleiskustannuksia ja minimoi petosten mahdollisuuden - mikä tekee siitä houkuttelevan vaihtoehdon sekä järjestäjille että rahoittajille. Lisäksi lohkoketju voi tarjota perinteisiin menetelmiin verrattuna nopeamman varojen saannin, mikä on ratkaisevan tärkeää hankkeille, jotka tarvitsevat nopeaa rahoitusta aloittaakseen tai jatkaakseen toimintaansa.

Kaupankäynti

Lohkoketju yksinkertaistaa omaisuuserien kauppaa hajautettujen pääkirjojen avulla, jolloin perinteisiä välittäjiä, kuten välittäjiä tai selvityskeskuksia, ei tarvita. Vähemmän välikäsiä tarkoittaa alhaisempia transaktiomaksuja ja nopeampaa kaupankäynnin toteuttamista - lisäksi kaikki näkevät transaktiohistorian, mikä lisää luottamusta ja pitää asiat luotettavina. Lohkoketjutietueiden muuttumaton luonne tarkoittaa lisäksi, että kun kauppa on tehty, sitä ei voi muuttaa, mikä vähentää petosriskiä. Lohkoketjujen integroituminen kaupankäyntialustoihin mahdollistaa entistä sujuvammat ja suoraviivaisemmat transaktiot, mikä edistää dynaamisempaa ja helpommin lähestyttävää markkinaympäristöä.

Kuvittele, että lähes kaikki pankkitoiminnot - tilien hallinnasta maksujen käsittelyyn - korvataan älykkäillä sopimuksilla, erityisesti pankkien välisten maksujen kaltaisilla aloilla. Älykkäät sopimukset soveltuvat erinomaisesti suurten määrien pienten transaktioiden tehokkaaseen hallintaan, rutiinitehtävien automatisointiin ja turvallisuuden parantamiseen, mikä vähentää huomattavasti manuaalista työtä ja vähentää samalla virhemarginaalia.