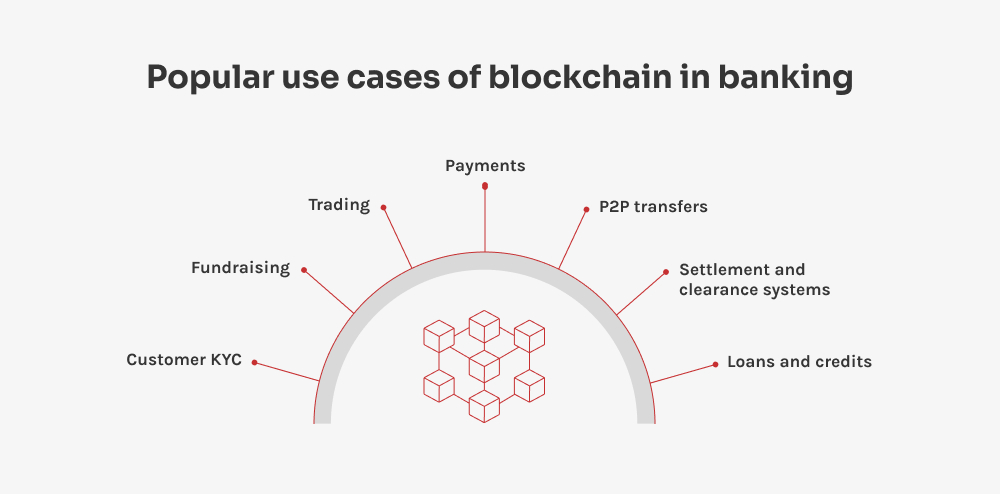

Denne teknologis alsidighed betyder, at der er et stort antal forskellige blockchain-anvendelser i bankverdenen - hver især rettet mod et specifikt smertepunkt. Lad os udforske nogle af de mest effektive.

Betalinger

En stor mulighed for blockchain er internationale finansielle transaktioner, især betalinger på tværs af landegrænser. Traditionelt involverer disse betalinger flere mellemmænd som korrespondentbanker samt lange behandlingstider og potentielle tab på grund af valutakursrisici. I øjeblikket går milliarder af dollars til spilde på grund af ekstra gebyrer og langsomme betalingsprocesser. Hvis man f.eks. sender penge fra New York til Tokyo, kan både den afsendende og den modtagende bank opkræve omkring $25 hver som et fast gebyr.

Disse unødvendige gebyrer kan elimineres med blockchain-baserede bankbetalinger med kryptovalutaer som Ripple. Kryptobetalinger er hurtige og ligetil - uden overraskende transaktionsgebyrer. Som om det ikke var nok, betyder blockchain-decentralisering, at der ikke er behov for tredjepartsverificering, hvilket fremskynder og reducerer omkostningerne ved overførsler.

P2P-overførsler

På samme måde har P2P-betalinger ændret den måde, man overfører penge på - det gør det nemt for brugerne at sende penge med blot et par tryk. Alt, hvad der er brug for, er modtagerens e-mailadresse eller telefonnummer - hvilket betyder, at det aldrig har været nemmere at dele regninger med venner og familie. Lad os sige, at du har været ude at spise; du kan betale din ven tilbage med det samme ved at vælge hans navn i din app, indtaste beløbet og trykke send.

Når din ven modtager pengene, kan han eller hun enten beholde dem på sin P2P-konto eller overføre dem til sin bank. Med blockchain er denne proces endnu bedre: Den udelukker mellemmanden og går uden om traditionelle banknetværk, hvilket reducerer uønskede gebyrer og øger sikkerheden. Det holder hackere på afstand og sikrer, at P2P-betalinger gennemføres hurtigt og med minimale omkostninger.

Afviklings- og clearingsystemer

Vi går videre til noget lidt mere kompliceret: hvordan blockchain vil forbedre afviklings- og clearingprocesser, som traditionelt er fyldt med ineffektivitet. Lige nu sidder bankerne fast i et rodet net af mellemmænd og manuelle processer, som fører til forsinkelser og fejl. SWIFT-netværket behandler millioner af anmodninger om dagen, men mange kræver stadig en vis grad af manuel indgriben. Blockchain tilbyder en løsning ved at gøre direkte afregninger mulige - samtidig med at det giver gennemsigtige visninger af transaktioner i realtid. Det fremskynder ikke kun processen, men reducerer også omkostningerne og minimerer fejl.

Lån og kreditter

Et andet område, hvor blockchain virkelig skinner, er lån og kreditter. I den gammeldags låneverden har bankerne en tendens til at vurdere risikoen ved hjælp af centraliserede kreditrapporteringssystemer, hvor man ser på faktorer som kreditvurdering og gæld i forhold til indkomst. Processen kan være ineffektiv og uigennemsigtig, hvilket kan påvirke forbrugeren negativt. Blockchain i bankverdenen bringer en decentral tilgang til bordet - og skaber en gennemsigtig og uforanderlig registrering af din økonomiske historie. Det betyder, at bankerne kan træffe hurtigere og mere velinformerede lånebeslutninger - plus at denne teknologi strømliner lånebehandlingen ved at automatisere kreditvurderinger og reducere afhængigheden af forældede data fra kreditbureauer.

SoulBound-tokens gør en stor forskel her. Forestil dig disse tokens som en digital måde at bære din kredithistorik sikkert med dig, uanset hvor du går. De er ikke noget, du bare kan bytte eller give væk, da de er bundet til din identitet. Hvis du skifter bank, kan din nye bank blot tjekke dit SoulBound-token og få en fornemmelse af din kreditværdighed med det samme. Det gør det hele meget mere ligetil - ikke bare for dig, men også for bankerne. Ved at udnytte blockchain fremskynder bankerne godkendelsesprocessen og demokratiserer også adgangen til finansielle tjenester - og hjælper flere mennesker med at få de lån, de har brug for.

KYC

Når vi taler om effektivitet, er KYC-protokollen (Know Your Customer) en anden vigtig brugssag i den finansielle sektor. Det er især en fordel for banker og FinTech-virksomheder, der optager nye kunder. Denne proces indebærer typisk indsamling af følsomme data som navne, adresser og offentlige id'er for at overholde lovmæssige standarder og screene mod sanktionslister. Banksektoren bruger årligt millioner på denne indsats, som ikke overraskende kan være temmelig langsom og klodset - især når det drejer sig om manuelle dokumentgennemgange.

Blockchain-teknologien tilbyder en løsning, der sikkert gemmer kundedata på et decentraliseret netværk - hvilket reducerer den tid og de ressourcer, der er nødvendige for at overvåge og fremskynde adgangen til data. Blockchain-teknologi i banksektoren ryster sektoren ved at skabe kundeprofiler, der ikke kan ændres, når de først er indstillet, og som kun kan tilgås af personer, der har de rette tilladelser - hvilket hjælper bankerne med at holde styr på reglerne uden at få sved på panden.

SoulBound-tokens spiller også en afgørende rolle i KYC-processen og gør tingene mere smidige. Disse tokens fungerer som et sikkert, ikke-overførbart digitalt ID, der gemmer dine bekræftelsesoplysninger - hvilket betyder, at banker og FinTech-virksomheder hurtigt kan bekræfte, hvem du er, uden at skulle bede om dine oplysninger igen og igen. Det strømliner hele processen og sparer tid, samtidig med at dine oplysninger er sikre og opfylder de vigtige sikkerheds- og juridiske krav.

Indsamling af penge

Blockchain-teknologi ryster det eksisterende fundraising-landskab - især for startups, velgørenhedsorganisationer, politiske kampagner, regeringsgrupper og crowdfunding-platforme. Ved at bruge blockchain kan disse enheder bruge en decentral platform, der ikke kun samler, men også konverterer forskellige fiat-valutaer til en konsolideret kryptofond til udbetaling. Denne metode øger gennemsigtigheden og sikkerheden og sikrer, at alle transaktioner er sporbare og uforanderlige.

Brugen af blockchain i fundraising reducerer de faste omkostninger, der er forbundet med at administrere midler, og minimerer risikoen for svindel - hvilket gør det til en attraktiv mulighed for både arrangører og bidragydere. Derudover kan blockchain give hurtigere adgang til midler sammenlignet med traditionelle metoder, hvilket er afgørende for projekter, der har brug for hurtig finansiering for at komme i gang eller fortsætte deres drift.

Handel

Sidst, men ikke mindst, forenkler blockchain handlen med aktiver gennem decentrale hovedbøger - og fjerner behovet for traditionelle mellemmænd som mæglere eller clearinghuse. Færre mellemmænd betyder lavere transaktionsgebyrer og hurtigere handelsudførelse - plus at alle kan se transaktionshistorikken, hvilket opbygger tillid og gør tingene pålidelige. Desuden betyder blockchains uforanderlige karakter, at når en handel først er foretaget, kan den ikke ændres, hvilket reducerer risikoen for svindel. Efterhånden som blockchain bliver integreret i handelsplatforme, giver det mulighed for mere flydende og enkle transaktioner, hvilket fremmer et mere dynamisk og tilgængeligt markedsmiljø.

Forestil dig, at næsten alle bankaktiviteter - fra administration af konti til behandling af betalinger - bliver erstattet af smarte kontrakter, især inden for områder som afregning mellem banker. Smarte kontrakter er gode til at håndtere en stor mængde små transaktioner virkelig effektivt - automatisere rutineopgaver og øge sikkerheden, hvilket drastisk skærer ned på manuelt arbejde og reducerer fejlmarginen i mellemtiden.