Så hva skjedde egentlig med CrossCurve? Uten å gå unødvendig dypt inn i terminologi, var problemet ikke et blockchain-hack, men en uintuitivt designmønster som stammer fra Axelar GMP SDK (v5.10.0), og som kan slippe gjennom selv profesjonelle revisjoner hvis risikoen ikke er eksplisitt forstått. Selve ReceiverAxelar-kontrakten hadde blitt revidert og verifisert i kjeden, men sårbarheten lå dypere i en akselerert kjøringsbane for meldinger på tvers av kjeden, der en kritisk operasjon kunne utløses uten full kildevalidering via gatewayen. I CrossCurves spesifikke tilfelle ble situasjonen ytterligere forsterket av en svak terskelkonfigurasjon for bekreftelse (terskel = 1), noe som reduserte den generelle robustheten til valideringsmodellen.

Denne hendelsen er også et bredere signal til Axelar-integratorer: Ved å følge offisielle eksempler og arve fra “ekspress”-kjøringsavtaler kan prosjekter utilsiktet eksponere en farlig angrepsflate, selv om resten av koden er korrekt og ser produksjonsklar ut. Et annet viktig poeng er at risikoen ikke forsvinner av seg selv når man oppdaterer: Selv nyere SDK-versjoner inneholder lignende mønstre, og hvis team migrerer uten å erkjenne det arkitektoniske problemet, kan de ta med seg risikoen videre. I praksis er konklusjonen enkel: Enhver hurtigkjøringsvei må enten begrenses strengt eller forsterkes med strenge opprinnelses-/autorisasjonskontroller på integratorsiden, ellers kan ekspress-stilmekanikk bli en omgåelse av dine egne sikkerhetsforutsetninger.

Samtidig er vi fortsatt positive til CrossCurve, og ironisk nok gjør kompleksiteten i arkitekturen deres denne hendelsen til et mindre universelt, repeterbart scenario enn det kan se ut til ved første øyekast. Utnyttelsen var avhengig av et bestemt budbringer-/kjøringsmønster (et bestemt SDK-designvalg), mens løsningen CrossCurve nå er på vei mot - og den vi vurderer i våre egne produkter for sikre overføringer av eiendeler på tvers av kjeder - ikke er avhengig av denne sårbare koblingen. Selv om vi allerede hadde vært integrert med CrossCurve da hendelsen inntraff, ville vi derfor ikke ha blitt rammet, ville ikke denne angrepsvektoren ha påvirket arkitekturen vår, fordi våre tillits- og valideringspunkter er strukturert på en annen måte og ikke er avhengige av den samme ekspressutførelsesveien.

Til slutt bekreftet CrossCurves offisielle oppdatering, publisert 13. februar 2026, effektivt konklusjonene teamet vårt nådde uavhengig. De gjenoppretter systemet trinnvis, og starter med komponenter som ikke ble berørt (aggregatoren er allerede live, med ruting via Rubic og Bungee), og aktiverer deretter Token Bridge og Consensus Bridge på nytt med ytterligere sikkerhetstiltak. Spesielt uttalte de at Consensus Bridge bare vil gå live etter å ha fullført forbedrede sikkerhetskontroller. Dette “Gjenopprett bare det som er sikkert verifisert, og herd før reaktivering” Tilnærmingen stemmer godt overens med hvordan vi evaluerer partnernes protokollmodenhet før integrering.

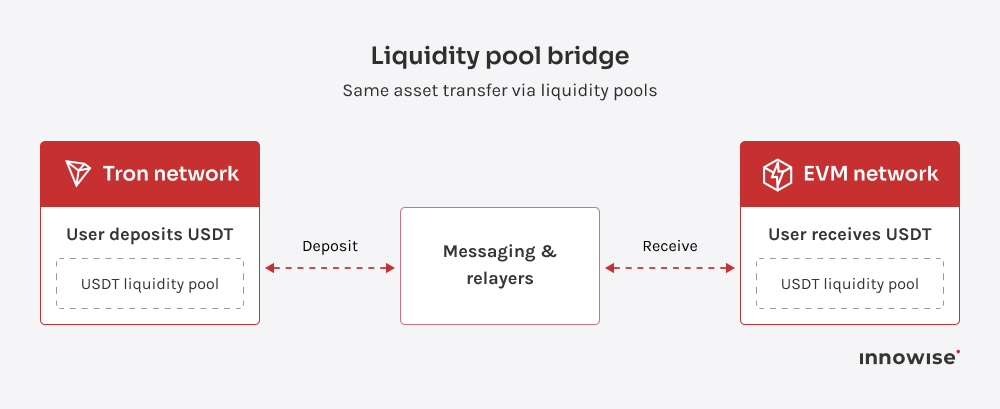

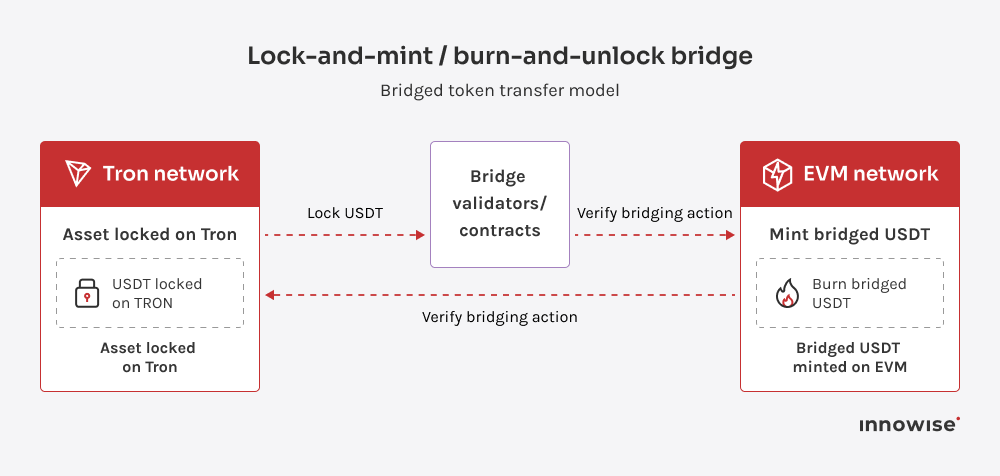

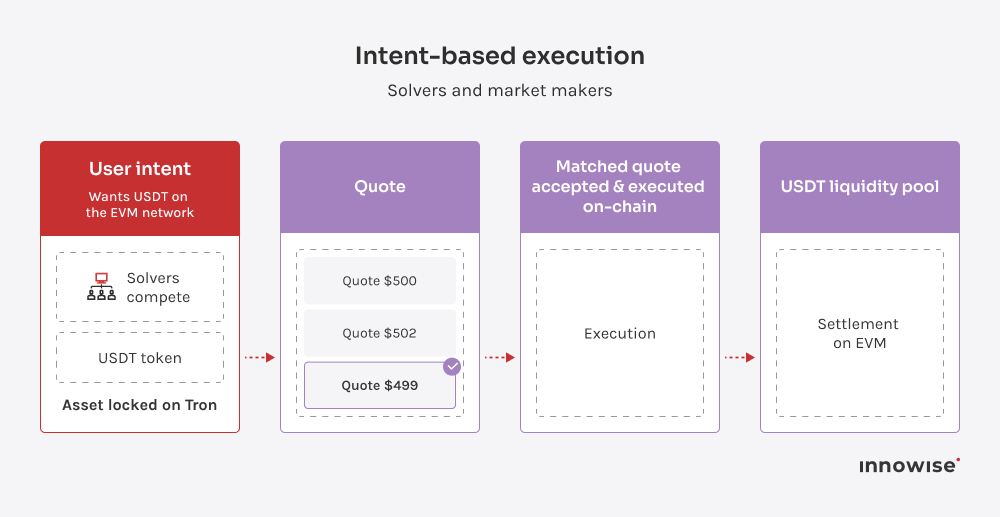

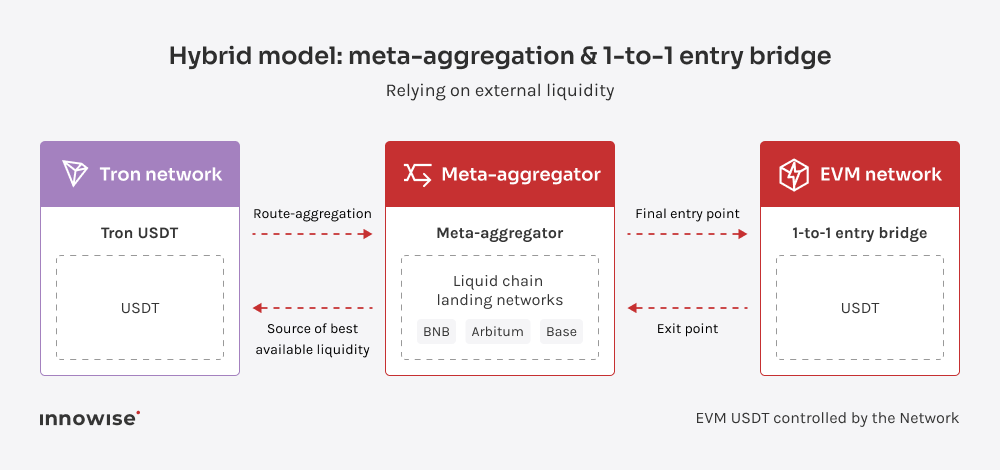

Det er nettopp derfor det å flytte USDT fra Tron til EVM-nettverk ikke er så enkelt som å koble til en bro og si at det er over. Tron er der en enorm mengde USDT faktisk beveger seg: avgiftene var billige (ikke mer, derav behovet for broer), strømmer er kjent, og volumene er reelle. Så når du sier “vi trenger Tron-likviditet”, er det virkelige spørsmålet hvor pengene befinner seg, hvem som har lov til å flytte dem, og hva som skjer når en antakelse viser seg å være feil.

Denne artikkelen er her for å bremse den samtalen på en god måte. Jeg vil gå gjennom de viktigste måtene USDT beveger seg fra Tron til EVM-nettverk, hvordan disse tilnærmingene oppfører seg når det virkelige volumet treffer, og deretter ta et skritt tilbake for å stille det eneste spørsmålet som virkelig betyr noe: hvilken risiko er du faktisk villig til å bære.

Lei oss

Lei oss