Læg venligst dine kontakter, så sender vi dig vores oversigt via e-mail.

Jeg giver samtykke til at behandle mine personlige data med henblik på at sende personlige markedsføringsmaterialer i overensstemmelse med Politik for beskyttelse af personlige oplysninger. Ved at bekræfte indsendelsen accepterer du at modtage markedsføringsmateriale

Tak skal du have!

Formularen er blevet indsendt med succes. Du finder yderligere information i din postkasse.

Innowise er en international virksomhed med fuld softwareudvikling

virksomhed grundlagt i 2007. Vi er et team af 2500+ IT-professionelle, der udvikler software til andre

fagfolk over hele verden.

Innowise er en international virksomhed med fuld softwareudvikling

virksomhed grundlagt i 2007. Vi er et team af 2500+ IT-professionelle, der udvikler software til andre

fagfolk over hele verden.

I henhold til FN's Kontor for Bekæmpelse af Narkotika og Kriminalitet (UNODC)Det anslås, at 2-5% af det globale BNP - omkring $800 milliarder til $2 billioner - bliver hvidvasket hvert år. Det er en overvældende mængde beskidte penge, som forvrider økonomierne, bremser udviklingen og nedbryder tilliden til det finansielle system. Tænk nu over det i det virkelige liv - forestil dig, hvor mange forsøg på at hvidvaske penge der sker hver eneste dag. Ret skræmmende, ikke?

Det er her, AML-transaktionsovervågning kommer ind i billedet. Det er som at have en finansiel vagthund på vagt 24/7, der holder øje med millioner af daglige transaktioner - overførsler, indbetalinger og udbetalinger - for at opsnuse noget mistænkeligt. Tænk på det som frontlinjen i kampen mod økonomisk kriminalitet, der arbejder i realtid (eller ret tæt på) for at fange alt, hvad der ikke stemmer.

Overvågning af AML-transaktioner er en fascinerende blanding af teknologi, strategi og årvågenhed, som det er værd at kende til. Er du klar til at gå i dybden med det hele? Lad os dykke ned i det!

$17.59bn

den anslåede værdi af det globale marked for overvågning af AML-transaktioner i 2024

kilde: Fact.mr

9.4%

Forventet CAGR for det globale marked for overvågning af AML-transaktioner frem til 2024

kilde: Fact.mr

Rollen for overvågning af hvidvaskningstransaktioner

Når det handler om at bekæmpe økonomisk kriminalitet, er AML-transaktionsovervågning her og analyserer hver eneste transaktion - stor eller lille - for at fange alt, hvad der er mistænkeligt. Hvorfor er det så vigtigt? Fordi kriminelle ikke er åbenlyse i deres bevægelser. De bruger alle mulige tricks som smurfing til at opdele store beløb i små, harmløst udseende transaktioner for at flyve under radaren. AML-systemer udnytter ML til at identificere usædvanlige transaktionsmønstre, AI-drevet adfærdsanalyse til at udpege aktiviteter, der afviger fra en kundes normale profil, og sofistikerede regelbaserede motorer til at markere transaktioner, der overskrider lovbestemte tærskler.

Ud over de traditionelle finansielle systemer har kryptovalutaer tilføjet et nyt lag af kompleksitet til AML-indsatsen. Deres anonymitet og decentrale natur gør dem til et praktisk værktøj for kriminelle til at hvidvaske penge eller finansiere ulovlige aktiviteter uden at blive opdaget. Traditionelle AML-metoder som kundekontrol og rapportering af mistænkelig aktivitet har svært ved at følge med på dette område. Derfor er effektiv transaktionsovervågning med avancerede værktøjer som blockchain-analyse og -overvågning så vigtig - den hjælper med at identificere og stoppe ulovlig aktivitet og tilpasser sig den skiftende dynamik i den digitale finansverden.

Lad Innowise hjælpe dig med at tackle svindel og sikkerhedsudfordringer direkte.

Hvad gør stærke systemer til overvågning af AML-transaktioner

Overvågning af AML-transaktioner er en no-brainer for finansielle institutioner, men her er problemet - det er ikke alle systemer, der rent faktisk leverer varen. Bare fordi man har et, betyder det ikke, at det gør, hvad det skal, eller fanger det, det skal. Så hvad er den hemmelige sauce, der gør et godt system? Lad os bryde det ned og afdække, hvad der virkelig adskiller de bedste.

Kortlægning af risici

Et stærkt AML-transaktionsovervågningssystem analyserer transaktionsmønstre, lokationer, forretningstyper og meget mere for at skabe detaljerede risikoprofiler. Disse profiler hjælper med at identificere potentiel eksponering for økonomisk kriminalitet og justere overvågningen baseret på hver kundes samlede risikoniveau.

Fleksibilitet i regler og scenarier

Systemet skal tilbyde tilpasningsdygtige regel- og scenariekonfigurationer. Det skal ikke kun håndtere standardmønstre og -krav, men også give dig mulighed for at tilpasse tingene, så du er på forkant med skiftende regler, branchetrends og nye svindeltaktikker.

Regulatorisk integration

Da der hele tiden kommer opdateringer til compliance-regler, rapporteringskrav og risikofaktorer, skal et solidt system til overvågning af AML-transaktioner have indbyggede værktøjer til automatisk at holde trit med disse ændringer.

Dynamisk overvågning

Systemet skal kunne håndtere både realtidsovervågning og løbende overvågning. Realtid holder dig opdateret med øjeblikkelige advarsler om mistænkelig aktivitet, mens løbende overvågning ser på det større billede og spotter tendenser og mønstre over tid.

Automatisering og analyse

Et solidt AML-transaktionsovervågningssystem har automatisering og avanceret analyse, der arbejder sammen. Automatisering tager sig af overvågningsprocessen og generering af rapporter om mistænkelige transaktioner (STRs), mens avanceret analyse dykker ned i dataene for at få øje på mønstre, tendenser og røde flag.

Smart AI-detektion

Overvågningssystemet bør bruge avanceret AI til at skærpe registreringen og reducere falske positiver. AI-algoritmer gør overvågningen hurtigere og mere pålidelig, da de kan spotte vanskelige mønstre og afvigelser, som traditionelle metoder måske overser.

Skalerbarhed og integration

Et system til overvågning af hvidvaskningstransaktioner skal være bygget til at skalere og følge med voksende transaktionsmængder og kompleksitet. Det skal også integreres effektivt med dit eksisterende IT-økosystem for at sikre et gnidningsløst dataflow og procesautomatisering.

Røde flag for højrisikotransaktioner

Visse indikatorer klassificerer næsten altid transaktioner som højrisiko, hvilket udløser AML-transaktionsovervågningsprocessen til yderligere granskning. At forstå og anvende disse røde flag hjælper med at spotte de mistænkelige transaktioner og sikre, at intet glider gennem sprækkerne.

Kontantintensive transaktioner

Kontante ind- og udbetalinger er svære at spore, og når der er tale om store beløb, kan det være tegn på aktiviteter som hvidvaskning af penge, skatteunddragelse eller narkotikahandel.

Transaktioner med runde tal

Gentagne transaktioner i pæne, runde beløb peger ofte på strukturering eller hvidvaskningsteknikker, da kriminelle forsøger at flytte penge uden at tiltrække sig opmærksomhed.

Aktivitet på hvilende konto

Pludselige og uforklarlige transaktioner på konti, der har været inaktive i lang tid, kan være tegn på forsøg på at bruge dem til bedrageriske formål.

Højrisikosektorer og -regioner

Transaktioner, der er knyttet til brancher som gambling eller involverer regioner, der er kendt for svage finansielle regler, bliver ofte markeret for potentiel hvidvaskning af penge.

Skaller og skattely

Transaktioner forbundet med skuffeselskaber, stråmænd eller skattely er kendt for deres potentielle rolle i at skjule oprindelsen af ulovlige midler eller unddrage sig skat.

Uforklarlig kilde til midler

Transaktioner, hvor midlernes oprindelse ikke kan verificeres, eller hvor der mangler den nødvendige dokumentation, er ofte tegn på potentiel hvidvaskning af penge eller andre ulovlige aktiviteter.

Transaktioner med nærtstående parter

Overførsler mellem konti, der ejes af den samme person eller nært beslægtede parter, kan vække mistanke, især hvis aktiviteten mangler et klart forretningsmæssigt formål.

Usædvanlige betalingsmetoder

Transaktioner af høj værdi via mindre almindelige metoder, som f.eks. virtuelle valutaer, bliver ofte markeret, fordi de er svære at spore og kan være forbundet med lyssky aktiviteter.

Proces til overvågning af AML-transaktioner

Nu hvor vi har gennemgået det grundlæggende i solide systemer til overvågning af hvidvaskningstransaktioner og de røde flag, man skal holde øje med, kan vi trække tæppet væk og se, hvordan det hele fungerer. Her er et trinvist kig på, hvad der sker bag kulisserne.

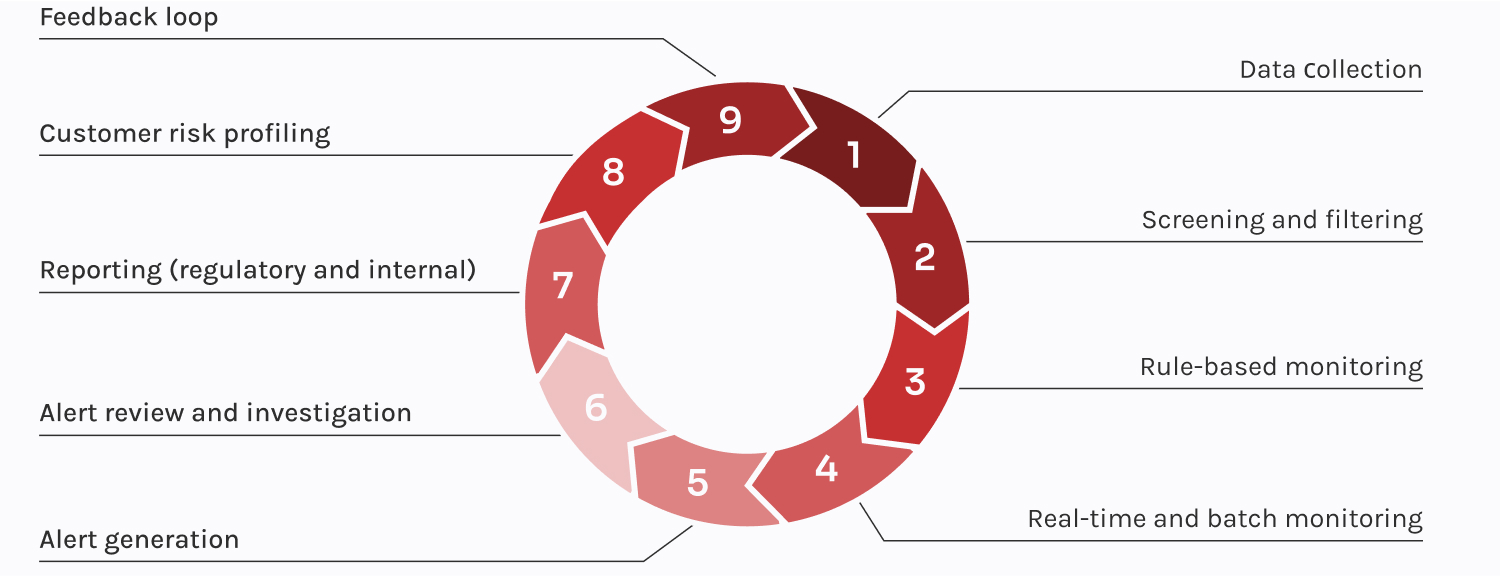

01

Indsamling af data

Systemet indsamler alt det væsentlige: kundeoplysninger, transaktionsdetaljer, eksterne data fra sanktionslister og PEP-databaser samt historiske aktivitetsmønstre.

02

Screening og filtrering

Det er her, transaktionerne bliver tjekket i forhold til vigtige lovpligtige overvågningslister, sanktioner og PEP-databaser. Det handler om at spotte røde flag tidligt og udpege højrisikoaktiviteter til nærmere undersøgelse.

03

Regelbaseret overvågning

Systemet anvender foruddefinerede regler som f.eks. tærskler for store transaktioner, hyppighed af små indskud, aktivitet i højrisikoområder eller afvigelser fra en kundes sædvanlige adfærd.

04

Overvågning i realtid og batch

Realtidsovervågning fanger mistænkelig aktivitet, mens den udfolder sig, mens batchovervågning analyserer grupper af transaktioner for at spotte tendenser og afvigelser over tid.

05

Generering af advarsler

Når en transaktion overskrider en bestemt tærskel eller udviser usædvanlig adfærd, genererer systemet en advarsel, der beder efterforskerne om at se nærmere på den markerede transaktion for yderligere analyse.

06

Gennemgang og undersøgelse af advarsler

Når en alarm dukker op, undersøger efterforskerne transaktionen for at finde ud af, om den er mistænkelig eller en falsk positiv. Hvis det er en reel risiko, eskaleres sagen til yderligere handling.

07

Rapportering (lovgivningsmæssig og intern)

Denne fase fokuserer på at skabe rapporter til interne optegnelser og overholdelse af lovgivningen. STR'er indgives til myndighederne, mens interne rapporter sporer fund og understøtter risikostyring.

08

Risikoprofilering af kunder

Løbende profilering sporer kundernes aktiviteter og adfærd for at holde deres risikoniveauer opdateret og sikre, at systemet forbliver fokuseret på højrisikokunder og tilpasser sig, når tingene ændrer sig.

09

Feedback-loop

Feedback fra undersøgelser, revisioner og lovændringer bruges til at opdatere regler, reducere falske positiver og forbedre detektionsnøjagtigheden for at være på forkant med nye risici og taktikker.

01Indsamling af data

Systemet samler alt det væsentlige: kundeoplysninger

oplysninger, transaktionsdetaljer, eksterne data fra sanktionslister og PEP-databaser samt historiske aktivitetsmønstre.

mønstre.

02Screening og filtrering

Det er her, transaktionerne bliver tjekket mod

vigtige regulatoriske overvågningslister, sanktioner og PEP-databaser. Det handler om at spotte røde flag tidligt og markere

højrisikoaktiviteter for et nærmere kig.

03Regelbaseret overvågning

Systemet anvender foruddefinerede regler som f.eks.

tærskler for store transaktioner, hyppighed af små indskud, aktivitet i højrisikoområder eller afvigelser

fra en kundes sædvanlige adfærd.

04Overvågning i realtid og batch

Overvågning i realtid fanger mistænkelig aktivitet

mens den udfolder sig, mens batchovervågning analyserer grupper af transaktioner for at få øje på tendenser og afvigelser over tid.

05Generering af advarsler

Når en transaktion overskrider en fastsat tærskel eller

eller udviser usædvanlig adfærd, genererer systemet en advarsel, der beder efterforskerne om at se på den markerede

transaktion for yderligere analyse.

06Gennemgang og undersøgelse af advarsler

Når en advarsel dukker op, undersøger efterforskerne

transaktionen for at finde ud af, om den er mistænkelig eller en falsk positiv. Hvis det er en reel risiko, eskaleres sagen

til yderligere handling.

07Rapportering (lovgivningsmæssig og intern)

Denne fase fokuserer på at skabe rapporter til

interne optegnelser og overholdelse af lovgivningen. STR'er indgives til myndighederne, mens interne rapporter sporer

fund og understøtter risikostyring.

08Risikoprofilering af kunder

Løbende profilering sporer kundeaktiviteter og

adfærd for at holde deres risikoniveauer opdaterede og sikre, at systemet forbliver fokuseret på højrisikokunder og

tilpasser sig, når tingene ændrer sig.

09Feedback-loop

Feedback fra undersøgelser, revisioner og

lovændringer bruges til at opdatere regler, reducere falske positiver og forbedre detektionsnøjagtigheden for at holde sig foran

nye risici og taktikker.

"I dagens forretningsverden er sandheden klar: Svindlerne bliver mere og mere sofistikerede, og det er ikke nok bare at følge reglerne - man skal være et skridt foran. Overvågning af AML-transaktioner er det skjold, der hjælper dig med at fange det uventede, før det bliver til et problem. Det handler ikke om at krydse af i compliance-bokse; det handler om at opbygge et system, der holder dig beskyttet fra alle vinkler."

Dzianis Kryvitski

Delivery Manager i Fintech

Fordele ved overvågning af AML-transaktioner

Overvågning af AML-transaktioner er et stærkt værktøj i kampen mod økonomisk kriminalitet, som har en positiv indvirkning på alle aspekter af en virksomhed. Tilsammen skaber fordelene et stærkere og mere sikkert økosystem, der beskytter driften og opbygger tillid.

Overholdelse af lovgivningen

Virksomheder skal følge mange regler om AML, CTF og bekæmpelse af økonomisk svindel. Et stærkt system til overvågning af AML-transaktioner hjælper dig med at spotte mistænkelig aktivitet tidligt og indsende rapporter til tiden, så du undgår bøder, dyre revisioner og potentielle restriktioner for din virksomhed.

Begrænsning af risici

Overvågning af AML-transaktioner hjælper med at vurdere eksponeringen for forskellige former for økonomisk kriminalitet og træffe proaktive foranstaltninger for at reducere disse risici. Dette er afgørende for en bredere risikostyringsstrategi, der hjælper med at styrke din virksomheds overordnede finansielle stabilitet og modstandsdygtighed.

Brandets integritet

Tillid er afgørende i økonomiske relationer, og hvis en virksomhed ikke kan opdage mistænkelige aktiviteter, kan den hurtigt miste denne tillid. Overvågning af AML-transaktioner hjælper dig med at opbygge et image som en betroet partner, pleje kundeloyaliteten og undgå dyre konsekvenser for dit omdømme.

Operationel effektivitet

Et solidt system til overvågning af AML-transaktioner håndterer tonsvis af data automatisk, hvilket reducerer antallet af fejl og sparer dig for at spilde tid på falske positiver. Det giver dit team mulighed for at fokusere på de virkelige trusler og forhindrer et betydeligt ressourcetræk.

Beskyttelse af kunder

Overvågning af AML-transaktioner hjælper med at beskytte kunderne mod identitetstyveri, uautoriserede transaktioner og andre former for økonomisk svindel. Det skaber en mere sikker oplevelse for kunderne og viser dit engagement i at beskytte deres økonomiske velbefindende.

Finansiel stabilitet

Overvågning af AML-transaktioner hjælper med at holde bankens økonomi stabil ved at markere højrisikotransaktioner og beskytte dens kapital. Det hjælper med at forhindre afbrydelser i pengestrømmen forårsaget af indefrosne aktiver, bøder eller forsinkelser i driften.

Fang svindel tidligt for at sikre en mere sikker fremtid.

Hvem har brug for overvågning af AML-transaktioner?

Banker

Den enorme mængde af daglige transaktioner gør banker til et vigtigt mål for hvidvaskning af penge. Kriminelle deler store beløb op, dirigerer midler gennem komplekse overførsler eller skjuler ulovlige penge ved hjælp af falske handelsaftaler. AML-løsninger til banker spotter hurtigt disse røde flag, sikrer compliance og beskytter den finansielle integritet.

Pengeoverførselstjenester

Med deres hurtige transaktioner i store mængder og minimale dokumentation er pengeoverførselstjenester en magnet for økonomisk kriminalitet. Værktøjer til bekæmpelse af hvidvaskning af penge træder til for at fange uregelmæssige mønstre, som små, gentagne overførsler eller betalinger til højrisikoområder, og markere dem til yderligere undersøgelse.

Formue- og investeringsforvaltningsselskaber

Formue- og investeringsforvaltningsfirmaer håndterer komplekse porteføljer, hvilket gør dem til mål for økonomisk kriminalitet. AML-transaktionsovervågning markerer investeringer, der er knyttet til højrisikojurisdiktioner, og opdager uregelmæssigheder i porteføljen for at beskytte kundernes aktiver og firmaets omdømme.

Udlånsvirksomheder

Lån kan være en smart måde at hvidvaske penge på - kriminelle bruger forfalskede dokumenter, oppustede kreditscorer eller tvivlsomme tilbagebetalingsmønstre til at kanalisere ulovlige midler. AML-overvågning hjælper långivere med at luge ud i falske profiler og markere lån, der er knyttet til højrisikosektorer.

Valutaveksling

Valutabørser er arnesteder for hvidvaskning, hvor kriminelle bruger hurtige handler til at rense beskidte penge. AML-systemer sporer handelsmønstre, fanger mistænkelige fondsbevægelser og markerer konti, der forsøger at undgå at blive opdaget med små, hyppige handler.

Platforme for kryptovaluta

Kriminelle bruger kryptovaluta-platforme på grund af deres hastighed og anonymitet og flytter penge mellem flere tegnebøger for at skjule deres spor. AML-værktøjer analyserer blockchain-aktivitet, markerer usædvanlig wallet-adfærd og screener wallets mod sanktionslister for at stoppe svindel i opløbet.

Mæglervirksomhed

Mæglervirksomheder står over for risici fra hvidvaskning af penge forklædt som værdipapirhandel eller markedsmanipulation. Kriminelle kan anbringe midler på tværs af konti, handle med illikvide aktiver eller puste aktiekurserne op. AML-systemer fanger usædvanlig handelsadfærd og blokerer ulovlige aktiviteter, før de eskalerer.

Udbydere af forsikringer

Forsikringspolicer er et uventet, men effektivt hvidvaskningsværktøj for kriminelle. Overfinansierede policer, tidlig tilbagekøb for at få en ren udbetaling og svigagtige krav er almindelige taktikker. AML-værktøjer opdager uregelmæssige præmiebetalinger, tidlige annulleringer og krav, der er knyttet til mistænkelige enheder eller personer.

Juridiske firmaer

Advokatfirmaer er ikke immune - escrow-tjenester og klientprivilegier kan misbruges til at skjule ulovlige midler. AML-systemer identificerer usædvanligt høje escrow-indskud, sporer hyppige ejerskabsændringer i aftaler og hjælper advokatfirmaer med at overholde reglerne uden at gå på kompromis med klienternes tillid.

Vigtige mål for overvågning af hvidvaskningstransaktioner

Hvidvaskning af penge

Finansiering af terrorisme

Bedrageri

Narkotikahandel

Menneskehandel

Identitetstyveri

Bestikkelse og korruption

Unddragelse af sanktioner

Skatteunddragelse

Hvem har brug for overvågning af AML-transaktioner?

Banker

Pengeoverførselstjenester

Formue- og investeringsforvaltningsselskaber

Udlånsvirksomheder

Valutaveksling

Platforme for kryptovaluta

Mæglervirksomhed

Udbydere af forsikringer

Juridiske firmaer

Overvågning af AML-transaktioner: Hvad bliver det næste?

For at håndtere hvidvaskning af penge effektivt kan AML ikke bare indhente det forsømte - det skal være på forkant med udviklingen. Fremtiden for AML-transaktionsovervågning vil blive defineret af proaktive, integrerede tilgange, der er designet til at tackle udfordringerne ved stadig mere sofistikeret økonomisk kriminalitet.

Efterretningsbaseret risikostyring

Overvågning af hvidvaskning af penge vil få en smartere, proaktiv tilgang, der dynamisk justerer kontroller til at målrette højprioritetsrisici, mens indsatsen på områder med lavere risiko minimeres gennem en risikobaseret tilgang.

Proaktiv og samarbejdsvillig FIU

Financial Intelligence Units vil fokusere på at forstyrre alvorlig økonomisk kriminalitet, identificere nye trusler og samarbejde med offentlige og private enheder for at få større og hurtigere gennemslagskraft.

Konvergens af overvågningsfunktioner

Hvidvaskning af penge, afsløring af svindel, cybersikkerhed og overvågning af sanktioner vil blive samlet i integrerede systemer, der giver et holistisk overblik over risici og muliggør fokuserede undersøgelser af sager med høj prioritet.

Integreret data- og teknologiinfrastruktur

En samlet, cloudbaseret infrastruktur vil muliggøre problemfri datadeling, mens AI/ML vil identificere komplekse kriminelle mønstre og dermed øge både nøjagtigheden og effektiviteten i opsporingen af økonomisk kriminalitet.

Dynamisk styring af kundernes livscyklus

Kontinuerlig customer due diligence (CDD) vil bruge AI og ML til at overvåge kunder i hele deres livscyklus og reagere på risikotriggere og væsentlige ændringer med præcision og hastighed.

Integrerede AML-operationer

Dynamiske og sammenkoblede operationer vil forene indsigt fra AML, transaktionsovervågning, svindelopdagelse og sanktionsscreening for at muliggøre en smartere og mere effektiv reaktion på nye trusler mod økonomisk kriminalitet.

Fremtidsklar overvågning af AML-transaktioner

Efterretningsbaseret risikostyring

Dynamisk styring af kundernes livscyklus

Konvergens af overvågningsfunktioner

Integreret data- og teknologiinfrastruktur

Proaktiv og samarbejdsvillig FIU

Integrerede AML-operationer

Afsluttende tanker

Bekæmpelse af økonomisk kriminalitet er en evig kamp. Selv om vi har lært meget og opbygget solide løsninger til overvågning af hvidvaskningstransaktioner, betyder det at være på forkant at være fleksibel, proaktiv og have en omfattende tilgang. Det er den eneste måde at holde din virksomhed sikker, dine transaktioner sikre og dine kunder beskyttet.

Betalingsscreening er en engangsproces før en transaktion, som tjekker betalinger mod historiske risikodatabaser. I modsætning hertil er transaktionsovervågning en løbende proces, der også analyserer aktiviteter efter transaktionen for at opdage bredere mistænkelig adfærd.

KYC er nøglen til at spotte højrisikokunder, som dem, der er knyttet til sanktioner, politisk udsatte personer (PEP'er) eller lyssky industrier. Det forhindrer også identitetstyveri og syntetisk svindel ved at forhindre kriminelle i at bruge stjålne eller falske identiteter til at udnytte finansielle systemer.

Hvert land har sine egne lovgivningsmæssige rammer for AML, som BSA og USA PATRIOT Act i USA eller 5AMLD og 6AMLD i EU. De vigtigste krav er dog de samme: risikobaseret overvågning, kundekendskab og indberetning af mistænkelige aktiviteter til de relevante myndigheder.

Systemer til overvågning af hvidvaskningstransaktioner har brug for regelmæssige opdateringer for at holde trit med udviklingen inden for økonomisk kriminalitet. Bedste praksis anbefaler, at man gennemgår og opdaterer disse systemer mindst en gang om året, eller når der sker væsentlige ændringer, f.eks. nye regler, nye risici eller ændringer i kundeadfærd.